"조선 빅3, 올해 흑자전환"…대우조선 한 달 새 17% 올라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대형 조선사 호재 잇따라"

증권사, 3社 목표가 줄상향

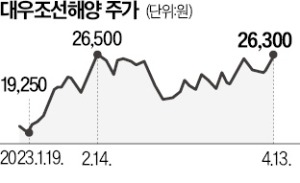

이날 한국조선해양 주가는 2.03%, 대우조선해양은 2.53% 올랐다. 삼성중공업은 1.86% 상승했다. 최근 한 달간 주가 상승률은 한국조선해양 7.62%, 대우조선해양 17.67%, 삼성중공업 8.53% 등이다.

목표주가 역시 오르고 있다. 한국조선해양의 목표주가는 3개월 전과 비교해 6.85%(10만7635원→11만5000원) 상향됐다. 대우조선해양은 12.07%(2만5875원→2만9000원), 삼성중공업은 2.18%(7291원→7450원) 올랐다.

최근 조선 업황을 나타내는 지표가 강세를 보이면서 실적과 주가 상향 추세가 계속될 가능성이 높다. 신규 건조 선박 가격을 보여주는 신조선가지수는 지난해 초 155선으로 내려갔다가 이달 들어 166까지 올랐다. 액화천연가스(LNG)선과 컨테이너선의 수주 잔량도 양호한 수준으로 유지되고 있다.

유럽에서 탄소배출량 기준이 신설되는 등 선박 수주와 관련한 환경규제가 강화되는 점도 대형 조선사들에 호재다. 기술력이 부족한 중소형 업체들의 시장 진입이 어려워지기 때문이다. 한영수 삼성증권 연구원은 “조선 업황과 관련한 지표들이 앞으로도 견조한 모습을 보일 것으로 예상된다”고 말했다.

성상훈 기자 uphoon@hankyung.com

-

1

최현만 회장 "부동산PF 위기막으려면 증권사 수익 다변화해야"

최현만 미래에셋증권 회장이 증권업계가 수익 다변화를 추구해야 할 시기라고 강조했다. 지난해 부동산 프로젝트파이낸싱(PF) 사업에서 자금 경색을 겪게 된 원인이 단순화된 수익구조에 있다는 지적이다. 13일 최...

-

2

"현대차·LS일렉트릭·솔루엠…실적 턴어라운드株 잡아라"

국내외 경기 침체 우려가 커지면서 경기 둔화 국면에 수익률을 방어할 투자 전략에 관심이 쏠리고 있다. 전문가들은 실적 전망치가 개선되고 있는 종목에 집중해야 한다고 조언했다.13일 에프앤가이드에 따르면 코스피지수의 ...

-

3

에코프로비엠, 5000억 CB 발행 추진…"현 주가 대비 10~15% 할증"

▶마켓인사이트 4월 13일 오후 3시40분 2차전지 양극재업체 대장주인 에코프로비엠이 사모펀드(PEF) 운용사 등으로부터 최대 5000억원을 조달한다. 자금 조달 성공 여부는 2차전지업계 투자심리에...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)