※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

종목 집중탐구

일반 청약 전 4가지 체크 포인트 살펴보니

공모가 기준은 2025년 추정 순이익…작년대비 3배 반도체 감산, 소부장 업종 악재…올해 예상실적 주춤

편중된 매출에 오버행까지…발행주식 절반넘게 유통 일부 초기 투자자, 공모가에 팔아도 3배 차익

마이크로투나노 본사 전경. /사진=마이크로투나노

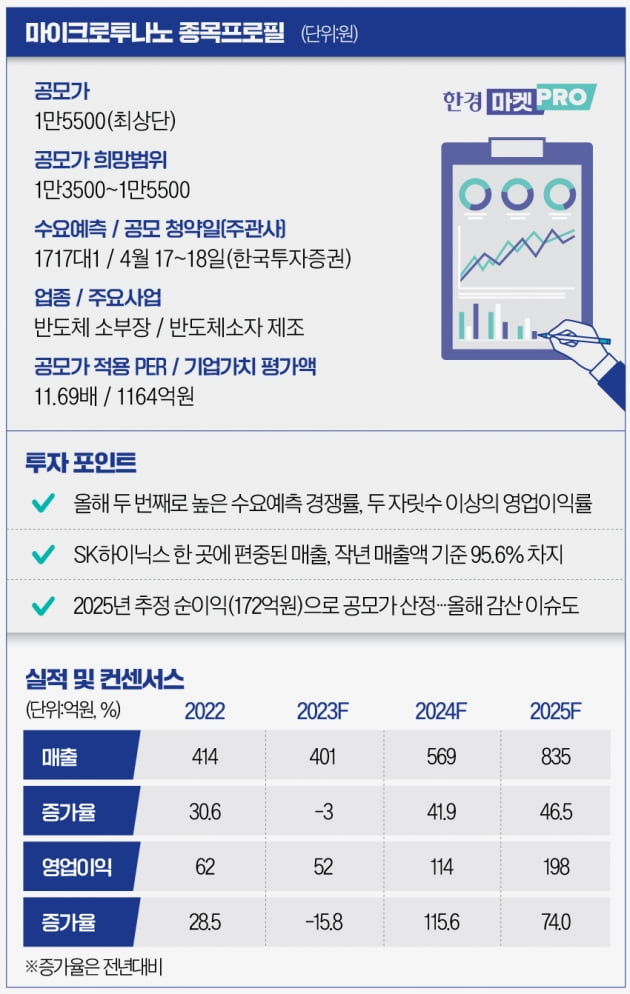

반도체 부품 개발사 마이크로투나노가 기관 투자자 수요예측에서 1717대 1의 경쟁률을 보이며 뜨거운 인기를 입증했습니다. 지난달 코스닥시장에 입성한 2차전지 소재업체 나노팀에 이어 올 들어 가장 높은 경쟁률입니다. 공모가는 희망 범위 최상단인 1만5500원으로 결정됐죠. 현재 마이크로투나노는 일반 투자자 대상 청약을 진행하고 있습니다. 이달 26일 코스닥시장 상장을 목표로 삼고 있습니다.

고려해야 할 사항도 있습니다. 삼성전자 등 주요 반도체 기업들이 감산을 결정하자 소부장(소재·부품·장비) 기업들의 실적이 뒷걸음칠 것이란 우려가 나옵니다. 마이크로투나노의 경우 오는 2025년 추정 순이익을 토대로 공모가를 산정했는데, 매출구조가 특정 회사에 편중된 것도 투자 리스크로 꼽힙니다. 이번 한경 마켓PRO에선 마이크로투나노 청약 핵심 정보를 4가지 키워드로 정리해봤습니다.

'흑자 기업' 마이크로투나노, 특례 상장 택한 이유

마이크로투나노는 흑자 기업임에도 소부장 특례 방식으로 상장을 추진하고 있습니다. 마이크로투나노는 2000년 8월 설립된 프로브카드 개발·제조 전문 업체입니다. 프로브카드란 반도체 웨이퍼의 성능을 테스트하는 장치에 들어가는 부품입니다. 회사는 기술력을 인정받고 싶다는 이유에서 일반 상장이 아닌, 기술 특례 상장을 택했다고 설명합니다.

마이크로투나노의 실적은 꾸준히 늘고 있습니다. 최근 2년간 영업이익을 살펴보면, 2021년 48억원을, 작년에는 62억원을 달성했습니다. 같은 기간 매출액은 317억원과 414억원을 거뒀습니다. 2021년 영업이익률은 13.2%(순이익 42억원)에 달했으며, 작년에는 13.9%(순이익 57억원)로 집계됐습니다.

일각에선 마이크로투나노가 공모가를 높이기 위해 특례 상장을 선택한 것이 아니냐는 지적이 나옵니다. 특례 상장 제도의 경우 미래 추정 순이익으로 공모가를 산정할 수 있기 때문입니다. 실제로 마이크로투나노 희망 공모가는 오는 2025년 추정 순이익(172억원)으로 산출됐습니다. 작년 순이익보다 3배가량 높아진 수준입니다.

특례 기업들은 통상 영업적자로 인해 당장 이익을 내지 못하다보니 미래 추정 이익에 기댄 주가수익비율(PER)로 공모가를 산정합니다. 다만 업황 악화 등으로 실적이 예상에 못 미치는 사례가 종종 있다는 게 문제점으로 지목됩니다. 마이크로투나노도 2025년 실적이 예상보다 못 미칠 경우 현 공모가 수준은 부담스러울 수 있습니다.

반도체 감산한다는데…올해 실적 괜찮을까

반도체 업황이 침체에 빠지자 삼성전자와 SK하이닉스 등 주요 반도체 기업들이 메모리 반도체 생산량 줄이겠다는 감산 계획을 잇따라 발표하고 있습니다. 감산으로 반도체 재고가 줄어들면 향후 반도체 가격이 상승할 수 있습니다. 반도체 가격이 상승할 경우 반도체 기업들의 마진율은 높아질 것이며, 설비투자(CAPEX) 지출 등이 늘어날 것입니다.

당장 소부장 기업들에겐 이런 반도체 감산은 악재입니다. 감산은 단기적으로 반도체 기업들의 설비투자 지출까지 축소시키기 때문입니다. 지난해부터 감산을 시작한 SK하이닉스, 마이크론, 키옥시아 등에 이어 메모리 반도체 점유율 1위 삼성전자까지 감산에 동참한 상황입니다. SK하이닉스의 경우 연초 설비투자 지출을 지난해 19조원 규모에서 올해 50% 이상 절감할 계획이라고 발표했습니다.

마이크로투나노도 올해 실적은 작년보다 부진할 것으로 예상하고 있습니다. 올해 예상 매출액은 전년보다 3% 줄어든 401억원, 영업이익은 15.8% 감소한 52억원으로 추정했습니다. 실적이 예상보다 더 나쁠 경우 주가는 변동성을 키울 가능성이 있습니다.

편중된 매출처 불안…SK하이닉스 의존도는

마이크로투나노 매출구조가 SK하이닉스에 편중됐다는 점도 리스크로 꼽힙니다. SK하이닉스가 마이크로투나노 매출액에서 차지하는 비중은 2020년과 2021년 각각 94.2%, 94.8%로 나타났습니다. 작년에는 95.6%로 집계됐죠.

SK하이닉스는 지난해 고사양 신제품 D램(HBM3)을 출시, 미국 엔비디아에 공급하는 등 D램 양산을 늘렸습니다. 4분기부터 D램의 가격이 급격히 떨어지면서 재고가 산적한 상황입니다. SK하이닉스가 감산 계획을 발표한 것도 이 때문입니다. 칩 양산 계획에 맞춰 프로브카드를 입고하는 마이크로투나노 입장에서는 악재죠.

오버행 우려 없나…상장 직후 유통 물량 절반 넘어

마이크로투나노의 발행 주식 절반 이상이 상장 직후 유통이 가능합니다. 최대주주인 황규호 대표와 특수관계인이 보유한 지분을 제외한 대부분의 주식에 보호예수가 설정되지 않았습니다. 이에 따라 상장예정 주식수의 절반 이상인 55.6%(329만1120주)가 상장 직후 유통이 가능합니다.

황 대표 등 최대주주 측 외 리노공업(공모 후 지분율 7.92%)이 가장 많은 지분(46만8940주)을 보유하고 있습니다. 리노공업은 마이크로투나노의 주식 약 47만주를 26억원에 인수했습니다. 주당 5700원에 산 것입니다. 리노공업이 마이크로투나노 공모가(1만5500원) 주식을 팔아도 3배 가까운 차익을 거둘 수 있습니다.

상장 직후 유통물량은 단기 수급을 좌우하는 요인입니다. 상장 직후 차익실현 물량이 쏟아질 경우 공모가를 밑돌 가능성이 있습니다. 이 경우 공모주 투자자들이 손해를 입을 수도 있습니다. 통상 상장 직후 유통비율은 30~40%가 일반적인 것을 감안했을 때 마이크로투나노 유통 물량은 높은 수준으로 평가됩니다.

![국내증시 약보합 출발…美 제조업 지표는 호조 [증시 개장 전 꼭 알아야 할 5가지]](https://img.hankyung.com/photo/202304/01.33197554.3.jpg)