포항공대, 포스코그룹株로 1.5조 '잭팟'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2000년 포스코 기부금으로 2000억원대 본격 투자

비상장사 등 지분가치 1.8조…"대학 기금 모범사례"

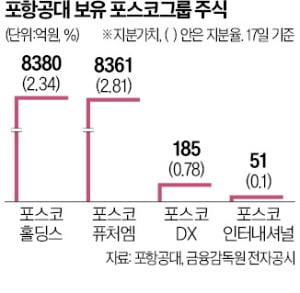

포항공대는 지난해 감사보고서를 통해 상장사 네 곳의 취득원가가 총 2450억원이라고 공시했다. 이들 상장사에서만 총 1조4500억원이 넘는 평가차익을 거둔 셈이다.

종목별로 포항공대의 포스코퓨처엠 취득원가는 120억원인데, 이날 현재 평가액은 8320억원이다. 평가차익이 취득원가의 70배에 육박하는 8200억원에 달한다. 포스코홀딩스도 취득가(2251억원) 대비 네 배에 이르는 수익을 거두고 있다. 포스코DX와 포스코인터내셔널도 취득가 대비 두세 배 올랐다. 포항공대 투자재무팀 관계자는 “합병·분할과 주식 매매 과정에서 취득원가 일부가 차이 날 수 있다”고 말했다.

포항공대는 포스코이앤씨(지분율 2.07%)와 포스코기술투자(5.0%) 비상장사 두 곳의 지분도 보유하고 있다. 비상장사 두 곳의 취득원가는 총 270억원이고 이들 지분의 현재 가치는 1000억원을 넘는 것으로 추정된다.

포항공대는 2000년 포스코로부터 3000억원을 기부받으면서 본격적으로 주식을 운용하기 시작했다. 당시 학교 운영비를 제외한 2000억원을 포스코홀딩스(당시 포스코) 주식을 매입하는 데 썼다. 매입 단가는 주당 10만원대 초반이다. 포스코퓨처엠은 1985년 33억원을 출자한 것으로 투자를 시작했다.

퓨처엠 70배 대박 낸 포항공대 120억 투자해 8200억 벌었다

포항공과대(포스텍)의 기금 운용 규모는 약 2조원이다. 국내 주요 사립대 가운데 1위다. 각각 2, 3위를 기록한 홍익대(작년 말 기준 7288억원), 이화여대(6351억원)를 크게 앞선다. 포스코그룹 계열사 주가 상승에 따른 시세 차익과 별도로 배당으로 매년 800억원가량의 수익을 내고 있다.지난달 말 기준 포항공대 기금의 주식 비중은 82.6%에 달했다. 부동산, 리츠(부동산투자회사) 등 대체자산 비중은 12.3%다. 채권 비중은 5.1%에 불과하다. 포항공대 관계자는 “재정이 부족하면 학교가 발전하기 어렵기 때문에 적극적 기금 운용을 통해 안정적인 수익을 내려고 노력하고 있다”고 말했다.

기금으로 벌어들이는 수익은 고스란히 학교 재정에 보태고 있다. 매년 650억원을 운영비로 보내고, 특별 사업비로 150억~300억원을 지원하고 있다.

보유 주식은 기본적으로 장기로 투자하지만 배당금 등으로 나오는 수익이 부족할 경우 주식을 매각해 지원비를 확보한다. 예컨대 포항공대는 지난 20여 년간 포스코홀딩스 주식 100만여 주(지분율 1%)를 주당 30만~40만원에 매각해 3000억원가량의 차익을 실현했다.

지난해 말 기준 국내 210개 사립대 적립금은 9조3196억원이다. 적립금이 1000억원 넘는 학교만 23개에 달했다. 하지만 기금의 상당 부분이 정기예금과 국공채에 투자되고 있다. 증권업계는 90% 이상이 원금 보장형 상품에 투자되고 있을 것으로 추정하고 있다.

기금의 대부분이 안전자산에 투자되는 이유는 대학들이 손실을 내는 것을 극도로 꺼리기 때문이다. 운용 성과에 대한 인센티브가 없고 손실만 묻는 조직문화도 원인으로 지목된다. 국내 사립대의 기금 운용 수익률은 연 0~2% 수준에 머물고 있다.

해외 주요 대학은 적극적 기금 운용을 통해 연평균 두 자릿수 수익을 내고 있다. 미국 하버드대와 매사추세츠공대(MIT)가 대표적이다. 하버드대기금은 주식·헤지펀드 등에 투자하면서 연평균 11%의 수익률을 내고 있다.

박의명/성상훈 기자 uimyung@hankyung.com

-

1

외국계 증권사 소시에테제네랄(SG)의 대량 매물 출회 사태 여파로 코스피지수가 2500선 밑으로 주저앉았다. 증시 조정이 이어지면 2차전지 관련주 등 개인투자자의 ‘빚투(빚내서 투자) 급증 종목&rsquo...

-

2

다단계식으로 장기간 빚투…신종 '폰지작전'에 또 무더기 하한가

개인투자자들의 ‘빚투’(빚내서 투자) 열풍 뒤에 ‘폰지’(다단계 금융사기) 방식의 주가조작 세력이 연관된 정황이 드러나고 있다. 금융당국은 큰손 자금을 모집한 뒤 차액결제거...

-

3

국민연금이 한국가스공사 주식 보유 목적을 ‘단순투자’에서 ‘일반투자’로 상향했다고 25일 공시했다.이번 변경은 가스공사의 무배당 정책과 연관돼 있는 것으로 분석된다. 국민연...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)