KB증권, 현대로템 목표가 높여…"K2전차 납품 반영"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

정동익 연구원은 "K2전차의 납품 스케줄과 추정단가 등을 반영한 수익추정치를 조정했다"고 설명했다.

또 "최근 주가 상승에도 불구하고 이번 목표주가 상향 조정으로 해당 종목은 33.1%의 상승 여력을 확보했다"며 투자의견은 '매수'를 유지했다.

현대로템의 1분기 영업이익은 작년 같은 기간보다 47.3% 늘어난 347억원이 될 것으로 추정했다.

정 연구원은 "지난해 4분기 깜짝실적으로 투자자들의 눈높이가 많이 올라와 있다는 점을 감안하면 다소 실망스러울 수 있지만 오히려 중장기 주가에는 긍정적일 것"이라고 밝혔다.

지난해 4분기에는 폴란드로 수출하는 K2전차 매출이 반영됐지만 올해 1분기에는 그렇지 않아 기저효과가 발생했다는 분석이다.

그는 "현대로템의 매출 비중이 가장 큰 부분은 아직 철도 부문인데 철도차량은 보통 3∼5년 이상의 장기 프로젝트이기 때문에 매 분기 수익성에 급격한 변화가 발생하는 경우가 드물다"면서 지난해 4분기가 이례적인 상황이었다고 설명했다.

정 연구원은 "현대로템은 지난달 폴란드 국영 방산그룹 PGZ 등과 K2 현지화 모델 'K2PL' 생산 및 납품을 위한 컨소시엄 이행 합의서를 체결했다"며 "올해 상반기 중 관련 2차 계약도 성사될 전망이고, 루마니아 등도 K2 전차 도입에 관심이 있는 것으로 알려져 후속 수주도 기대된다"고 평가했다.

/연합뉴스

-

1

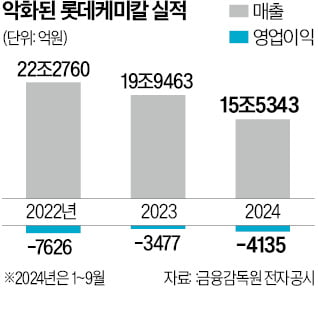

롯데, 주력 계열사 실적 부진에 임원 급여 최대 30% 자진반납

실적 부진으로 경영난을 겪는 롯데그룹 내 주요 계열사 임원들이 책임경영 차원에서 이달부터 급여 일부를 자진 반납하기로 했다.11일 유통·화학업계 등에 따르면 롯데그룹 지주사인 롯데지주와 롯데케미칼, 롯데...

-

2

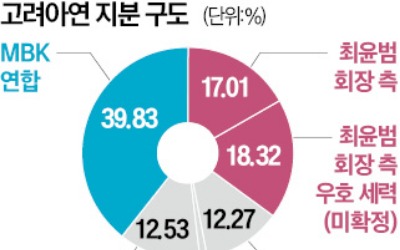

MBK파트너스와 영풍 연합이 지난달 공개매수가 끝난 직후 고려아연을 꾸준하게 장내매수한 것으로 나타났다. 이로써 고려아연 지분 1.36%를 추가 확보했다. MBK 연합의 의결권 기준 지분율이 45%를 넘었다. 사실상...

-

3

비트코인, 사상 첫 8만1000달러 돌파…선물 프리미엄도 급등

비트코인이 사상 처음으로 8만1000달러를 넘어섰다. 비트코인의 향후 상승에 베팅하는 선물 프리미엄도 급등, 파생상품 거래소인 데리빗에서 11일(현지시간) 90000달러를 넘는 비트코인 선물 미결제 약정이 28억달러...