“GC녹십자, 일회성 연구개발비 증가로 1분기 적자 지속할 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

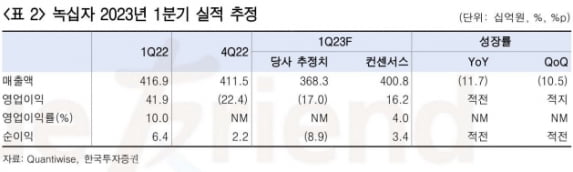

한국투자증권은 녹십자의 1분기 매출은 3683억원, 영업적자는 170억원으로 예상했다. 전년 동기 대비 매출은 11.7% 감소하고 영업적자는 늘어날 것으로 예상했다. 컨센서스 매출인 4008억원과 영업이익 162억원을 밑도는 수치다.

헌터증후군 치료제 ‘헌터라제’ 매출이 전년 동기 대비 약 60% 줄어들 것이란 예상이다. 자회사인 지씨셀의 코로나19 검체검사 서비스도 감소하며 매출이 줄 것으로 봤다. 미국 카탈리스트로부터 도입한 혈액응고질환약 후보물질과 캐나다 아퀴타스에서 들여온 지질나노입자(LNP) 비용이 반영되며 1분기에 영업적자를 기록할 것으로 전망했다.

한국투자증권은 GC녹십자에 대해 투자의견 ‘매수’를 유지하고 목표주가를 16만원으로 낮췄다. 오의림 연구원은 “국내 백신 사업의 경쟁이 심화되고 있으며 3분기까지는 고환율로 인한 원료 조달 비용의 영향이 지속될 것”이라며 “하지만 다양한 연구개발 동력(모멘텀)이 예정돼 있으므로 장기적 관점에서는 긍정적인 시각을 유지한다”고 말했다.

2분기 실적은 회복될 것이란 판단이다. 이지수 다올투자증권 연구원은 “1분기 R&D 비용 증가는 일시적이며, 헌터라제 및 남반구 독감 백신 공급 일정이 2분기부터 시작될 것”이라고 말했다.

다올투자증권은 투자의견 ‘매수’와 목표주가 17만원을 유지했다. 올해 추정 실적은 낮췄지만 면역글로불린제제 ‘IVIG-SN 10%’의 신약가치를 반영했다고 했다. 이 연구원은 “IVIG-SN 10%의 실사가 이달 중에 진행되고 상반기에 미국식품의약국(FDA)의 허가 신청이 기대된다”며 “내년 초 허가를 받고 약 10조원 규모의 미국 IVIG 시장에 진출하면 큰 폭의 외형성장이 기대된다”고 했다.

박인혁 기자 hyuk@hankyung.com

-

1

에스바이오메딕스는 기관 수요예측을 통해 상장 공모가액을 1만8000원으로 확정했다고 21일 밝혔다. 지난 17~18일 진행된 기관투자자 대상 수요예측에는 총 1246개 기관이 참여했다. 경쟁률은 854대 1...

-

2

“루트로닉, 1분기 실적 증가 예상…분기별 성장폭 커질 것”

DS투자증권은 21일 루트로닉의 올 1분기에 매출과 영업이익이 모두 증가했을 것으로 예상했다. 투자의견 ‘매수’와 목표주가 3만8000원을 제시했다. 루트로닉의 2023년 1분기 매출은...

-

3

이재용 삼성전자 회장이 다음달 중순까지 이어지는 미국 출장 기간에 실리콘밸리에 들러 팀 쿡 애플 최고경영자(CEO), 순다르 피차이 구글 CEO 등을 만나는 일정을 최종 조율 중이다. 정보통신기술(ICT)업계 &ls...

![[단독] 이재용, 내달 애플·구글 CEO 만난다](https://img.hankyung.com/photo/202304/02.32888266.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)