"20대 대학생도, 노인도 쓴다"…반년 만에 주가 2배 뛴 덴티움[윤현주의 主食이 주식]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

6개월 만에 주가 88% 올라

“중국·인도 등 점유율 상승 기대”

3월 이후 증권사 목표가 상향

7곳 평균 16만5000원

사측 “올해 20% 성장 가능”

2000년 6월 임플란트 사업을 시작해 국내 점유율 2위를 기록하고 있는 덴티움의 주가가 거침없다. 28일 종가는 14만3900원. 2022년 10월 28일 종가인 7만6500원과 비교해 6개월 만에 주가가 88.10% 뛰었다. 지난 20일엔 장중 신고가인 16만2700원을 찍기도 했다.

덴티움은 서울 등 수도권을 중심으로 직판 영업을 하고 있으며 2004년 미국 법인 설립 후 중국, 유럽 등 총 24개의 해외 법인을 운영하고 있다. 글로벌 점유율은 약 5%로 시장 점유율 6위 업체다. 제품별 매출 비중은 임플란트 87%, 바이오 의약품 8%, 치과용디지털장비 5% 순이다.

3월 이후 7개 보고서 … 모두 목표가 높여

3월 이후 7개의 보고서가 나왔는데 모두 목표주가를 높였다. 삼성증권은 “1분기 매출액 814억원(전년 대비 9.2% 증가), 영업이익 247억원(전년 대비 21.2% 증가)으로 시장 예상치를 소폭 하회할 것”이라고 했다. 그 이유로 중국 VBP(중국 국가 주도로 해외 의약품 대량 구매)가 3월에서 4월로 지연됐기 때문으로 분석했다. 하지만 이달부터 베이징·윈난성·저장성 등 각 지역에서 VBP를 시행해 정책 불확실성이 해소됐다. 올해 매출액은 4370억원, 영업이익은 1520억원을 예상했다.정동희 삼성증권 연구원은 “경쟁사인 오스템임플란트 자진 상장폐지 추진으로, 덴티움은 연초 대비 주가가 60% 상승했다”며 “러시아·베트남 등 신흥국 성장 모멘텀까지 보유하고 있다”고 했다. 정 연구원은 목표주가를 기존 12만원에서 18만원으로 50% 대폭 상향했다.

박병국 NH투자증권 연구원은 “2050년 중국은 55세 이상 인구 비중이 약 46%에 이를 것으로 예상된다”며 “1인당 유실 치아가 많은 노인 수 증가로 임플란트 잠재 시장이 커질 수 있다”고 분석했다. 박 연구원은 “지난해 중국의 임플란트 치료율은 2.9%로 파악된다”며 “치료율은 곧 시장 침투율이라고 볼 수 있으며, 2050년 침투율이 19.4%까지 상승 시 임플란트 판매량이 5000만개에 도달할 것”이라고 결론지었다.

인도·튀르키예 등 공략 강화 … 사측 “올해 20% 성장”

인도 또한 큰 치과 시장이다. 인도 덴털 시장은 연간 20~30% 성장하는 것으로 알려졌다. T&A 컨설팅 자료에 따르면 인도 임플란트 대부분은 수입회사에 의존하고 있다. 인도 국가 기관에서 연구용으로 임플란트를 제조하고 있을 뿐, 상업화 성공 현지 기업은 없는 상황이다. 인도는 매년 1만2000~1만5000개의 새로운 치과병원이 생겨나고 있는데, 치과대학을 졸업하는 학생 수도 2만4500명에 달한다고 한다.박 연구원은 “중국, 인도, 베트남, 튀르키예 등 신흥국 임플란트 치료 침투율이 매우 낮은 편이다”며 “관련 시장이 성장하면 선점 효과를 누릴 수 있을 것”이라고 판단했다. 그는 “세계 1위 임플란트 업체 스트라우만은 PER(주가수익비율) 43배이며 덴티움은 15배로 저평가 구간이다”고 주장했다. 목표주가는 기존 15만원에서 20만원으로 33.33% 높였다. 28일 기준 7개 증권사의 평균 목표주가는 16만5000원이다.

신성장동력을 묻자 “치과 의료기기 또한 다양한 디지털 기술 융합으로 재편될 것”이라며 “세계적인 흐름에 발맞춰 임플란트 이외에 CBCT(치과 영상 촬영 장비) 등 다양한 디지털 장비를 연구 및 판매하고 있다”고 밝혔다. 투자자들을 위해 어떤 노력을 하고 있냐는 질문엔 “주주가치 제고를 위해 현금 배당을 실시하고 있다”며 “당기 배당금 총액이 전기 배당금 총액의 20% 이상 증액된 금액을 장기적인 목표 배당 성향으로 유지하는 것이다”고 말했다. 덴티움의 부채비율은 지난해 말 기준 80%고, 유보율은 6155%에 달한다. 현금성 자산은 약 720억원이다.

증권업계 관계자는 “덴티움 주가는 신고가 영역에 있는 만큼 신규 매수를 고려하는 투자자는 손절가를 정해놓고 대응하는 게 좋다”고 조언했다.

'1400만 개미'와 함께 달리겠습니다. 여러분의 주식 계좌가 빨간불이 되는 그날까지 재미있는 종목 기사 많이 쓰겠습니다. 아래 기자 페이지서 윤현주 기자 구독과 응원을 눌러 주시면 매번 기사를 놓치지 않고 받아보실 수 있습니다.윤현주 기자 hyunju@hankyung.com

-

1

정부가 우리 문화유산을 활용한 게임·메타버스 창작을 지원하고자 무료로 개방한 문화재 3차원(3D) 데이터가 중국 네티즌의 집단적인 '댓글 테러'로 몸살을 앓고 있다. 1일 게임 업계에 따르면 중국 네티즌들은 에픽게임...

-

2

롯데정보통신이 전기차 충전도 해?…몸값 700억 뛰었다 [윤현주의 主食이 주식]

본업은 IT 시스템 개발 및 유지 보수인데, 부업이 매력적이다. 전기차 충전과 스마트 팩토리, 모빌리티 플랫폼, 무인점포 등의 사업을 하는 자회사들이 있다. 이 회사는 롯데정보통신. 지난달 28일 종가는 2만8100...

![롯데정보통신이 전기차 충전도 해?…몸값 700억 뛰었다 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202304/01.33295151.3.jpg)

-

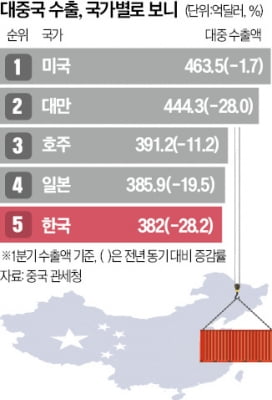

3

지난 1분기 한국의 대중국 수출이 미국, 대만, 일본 등 주요국 가운데 가장 큰 폭으로 줄어든 것으로 나타났다. 핵심 품목인 반도체 수출이 부진한 데다 중국에서 한국 수출품의 경쟁력이 점점 떨어지고 있기 때문이라는 ...