전기차 올라탄 부품사…'실적 청신호' 켜졌다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

HL만도 매출 18.3% 늘어

한온시스템·서연이화 등도

영업익 두자릿수 증가 예상

반도체 공급난·물류비 부담 해소

테슬라 등 거래처 다변화 효과

"외형성장에도 낮은 수익성 과제"

거래처 다변화로 체질 개선

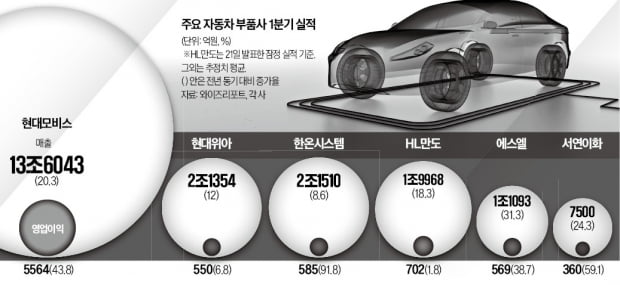

24일 금융정보업체 에프앤가이드에 따르면 현대모비스 한온시스템 현대위아 에스엘 서연이화 등 5개사의 올해 1분기 매출 컨센서스(증권사 추정치 평균)와 HL만도의 잠정 매출 합계는 21조7468억원으로 집계됐다. 영업이익은 총 8330억원에 달했다. 각각 전년 동기 대비 19.1%, 40.3% 늘어난 규모다.

다음달 11일 1분기 실적을 공개하는 한온시스템의 매출은 2조1510억원으로 전년 대비 8.6%, 영업이익은 585억원으로 91.8% 증가할 것으로 추정됐다. 올해 연간 매출은 9조802억원을 달성하며 사상 처음으로 9조원 돌파가 예측된다. 유지웅 다올투자증권 연구원은 “한온시스템은 폭스바겐 BMW 벤츠 등 독일 완성차 매출 비중이 높은 편”이라며 “열관리 시스템 분야에서 글로벌 2위인 한온시스템의 성장세는 더욱 가팔라질 것”이라고 분석했다.

낮은 수익성은 과제

현대차그룹 계열사인 현대모비스와 현대위아, 현대차에 주로 납품하는 에스엘과 서연이화 등도 호실적을 기록할 것으로 예상된다. 26일 실적을 발표하는 현대모비스의 1분기 매출은 20.3% 증가한 13조6043억원, 영업이익은 43.8% 증가한 5564억원으로 추정됐다. 신영증권은 “현대차·기아의 전기차 출고가 올 1분기에만 75% 급증하면서 현대모비스의 전동화 매출(3조4000억원)도 크게 늘었다”고 분석했다.에스엘과 서연이화도 마찬가지다. 매출과 영업이익 모두 두 자릿수 증가율이 예상된다. 에스엘은 올 1분기 각각 1조1093억원, 569억원의 매출과 영업이익을 거둘 전망이다. 에스엘은 현대차가 모든 차종에 도입하고 있는 그릴램프를 납품하는 업체다.

다만 외형 성장에도 여전히 저조한 수익성은 문제로 지적된다. 작년 말 이들 6개사의 영업이익률은 평균 3.8%에 그쳤다. 올해는 소폭 상승해 연간 4.5%에 달할 것으로 예상되지만 여전히 낮은 수준이다. 업계 관계자는 “미래차 부품 시장의 부가가치가 소프트웨어와 2차전지에 주로 쏠리다 보니 대형 부품업체마저 비용 전가와 수익성 개선에 어려움을 겪고 있는 점은 우려스러운 상황”이라고 말했다.

빈난새 기자 binthere@hankyung.com

-

1

LG마그나가 지난 18일부터 사흘간 인천 청람초에서 전기자동차 체험교실(사진)을 열었다. LG마그나 직원들은 일일 교사가 돼 전기차 구동 원리를 학생들에게 소개했다. 회사가 생산하는 모터, 인버터, 컨버터 등을 수업...

-

2

한국타이어, 中 스타트업에 전기차 SUV용 타이어 공급

한국타이어가 중국 전기차 스타트업 '립모터(링파오)'의 전기 SUV(스포츠유틸리티차량) 'C11'에 전기차용 고성능 타이어 '벤투스 S1 에보3 ev'를 신차용 타이어로 공...

-

3

폴스타 CEO "차기 모델에 SK온 제품 탑재…K배터리 신뢰"

스웨덴 신생 전기차 기업 폴스타가 차기 모델에 국내 배터리 회사 SK온 제품 탑재를 공식화했다. 폴스타는 그동안 LG에너지솔루션과 중국 CATL 배터리를 채택해 왔지만 2021년 SK와 파트너십을 체결하면서...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)