"삼성전자, 2분기 바닥으로 실적·주가 우상향 추세 기대"-KB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김동원 KB증권 연구원은 25일 "향후 삼성전자 주가는 2분기 적자전환 가능성, 미국과 중국의 지정학적 위험 확대, 반도체 하락사이클 장기화 우려 등에도 불구하고 2분기 실적 바닥이 예상돼 단계적으로 저점을 높여갈 전망"이라고 말했다.

이는 3분기부터 디램(DRAM), 낸드(NAND) 가격 하락이 큰 폭으로 둔화되며 재고평가손실 축소로 삼성전자 반도체 실적은 2분기 바닥 형성이 예상되기 때문이다.

3분기부터 고객사의 반도체 재고가 정상 수준에 진입하는 동시에 삼성전자 반도체 재고도 축소가 시작되며 재고 건전화가 기대된다.

김 연구원은 "2007년 이후 삼성전자 주가는 반도체 하락사이클 기간에 메모리 반도체 재고가 정점을 기록한 분기부터 상승이 시작됐다는 점을 감안하면 이번 사이클에도 예외는 아닐 것"이라며 "따라서 삼성전자 주가는 메모리 반도체 재고가 정점을 기록할 것으로 전망되는 2분기부터 주가 상승세가 시작될 것"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

ADVERTISEMENT

-

1

LG전자가 소비자직접판매(D2C) 전략을 강화하고 중저가 제품 라인업을 확대한다. 충성 고객을 확보하고 소비자층을 다양화해 안정적 매출 기반을 확보하기 위해서다. ‘불황기에 점유율을 높여야 호황 때 이익을...

-

2

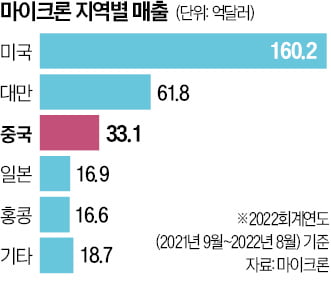

美 "韓, 마이크론 빠진 中에 물량 공급 말라"…등 터지는 K반도체

미국이 한국 정부에 “중국에서 삼성전자와 SK하이닉스가 반도체 판매를 늘리지 말라”고 요구한 것으로 알려졌다. 마이크론의 중국 판매가 금지될 때를 가정한 상황이지만 “한국 반도체기업이...

-

3

삼성 겨냥했나…美 "中 마이크론 규제시 공백 메우지 말라" 요구

중국 당국이 미국 메모리반도체 생산 기업 마이크론의 중국 내 판매 금지 등 규제 조치를 취할 경우 삼성전자, SK하이닉스 등 한국 기업들이 이에 따라 발생하는 시장 공백을 메워선 안 된다고 조 바이든 미 행정부가 윤...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)