은행채 물량 급증…주담대 금리 다시 뛰나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전달에 비해 1380억 증가

2분기 만기 도래 물량도 62.9조

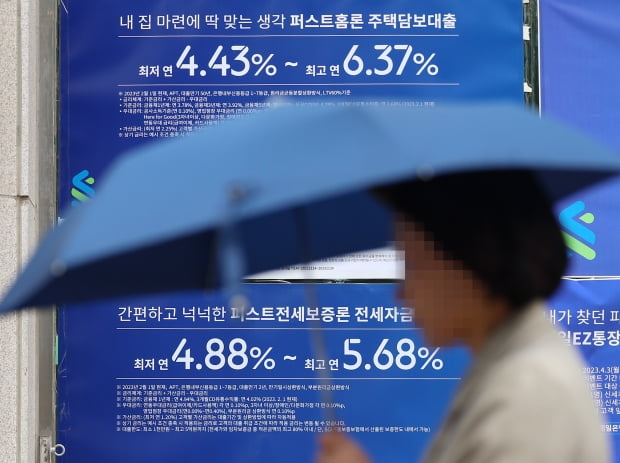

발행물량 늘면 은행채 금리 뛰어

고정형 주담대 금리도 동반 상승

은행채 발행량 ‘껑충’

은행채 만기 물량도 크게 늘어 발행량 증가세는 당분간 이어질 것으로 예상된다. 올해 2분기에 만기가 도래하는 은행채 물량은 약 62조8611억원어치에 달한다. 지난 1분기(48조7008억원) 대비 약 30% 증가했다. 만기 도래 물량 수준으로만 발행한다고 해도 최소 2분기까지 발행량이 많아질 것으로 관측된다.

은행채 발행량이 급격히 늘어나면 대출금리 상승을 부추길 수 있다는 전망이 나온다. 늘어난 발행량이 시장 수요보다 많으면 은행채 금리가 상승하기 때문이다. 채권 금리가 오르면 은행채 금리를 지표로 삼는 고정형 주담대 금리도 함께 뛴다. 은행권 관계자는 “은행채 등 시장금리가 오르면 대출금리는 상승할 수밖에 없다”며 “최근 은행들은 자체 가산금리를 내려 대출금리를 인하했지만 지표금리는 은행이 손을 댈 수 없다”고 했다.

한전채 등 우량 채권 발행량이 증가하는 것도 위험 요인으로 꼽힌다. 한전채 발행 규모는 올 1분기에만 8조원을 넘어서면서 지난해 같은 기간보다 17% 늘었다. 전기요금 인상 결정이 늦어져 채권 발행 외에 적자를 메울 방법이 마땅치 않기 때문이다. 한전채는 우량 채권 중에서도 초저위험 우량채로 분류돼 자금시장 수요가 많다. 늘어난 한전채에 수요가 쏠리면 은행채 금리는 상승 압박을 받을 가능성이 크다.

고정금리 선호도 높아

올 들어 차입자들의 고정형 대출 선호 현상이 두드러진다. 한국은행에 따르면 가계대출 차주 중 지난 2월 신규 취급액 기준 고정금리를 선택한 비중은 48.3%로 전년 대비 두 배 넘게 높아졌다. 시중은행에서도 신규 차주의 절반 이상이 고정형을 택하고 있다.전문가들도 금리 상승 가능성을 감안해 고정형을 선택하는 게 유리하다고 조언한다. 오경석 신한은행 PWM태평로센터 PB팀장은 “우선 고정형으로 받고 추후 변동금리가 낮아질 때 대출을 갈아타는 것도 방법”이라며 “국내 기준금리가 하락 전환해 변동금리가 떨어지기까지 상당한 시간이 걸릴 것”이라고 했다.

대출기간이 10년을 웃도는 주담대 특성상 변동형을 선택해도 무리가 없다는 견해도 있다. 정성진 국민은행 강남스타PB센터 부센터장은 “주담대는 장기적인 금리 하락을 예상해야 한다”며 “시장금리가 하락세로 바뀌는 분위기인 만큼 변동형을 택하는 것도 나쁘지 않은 선택”이라고 했다. 대부분 은행은 변동금리 대출을 고정금리로 바꾸면 중도상환수수료를 면제해주고 있다.

이소현 기자 y2eonlee@hankyung.com

ADVERTISEMENT

-

1

올해 1분기 국내 은행권에서 가장 고객 민원이 많았던 곳은 기업은행인 것으로 나타났다. 5대 은행 가운데선 카드 부문 민원이 몰린 농협은행의 민원 접수 건수가 많았다. 실제 농협은행은 카드를 제외한 순수 은행 업무만...

-

2

임금체불하면 은행에 통보…당정, 상습체불 근절대책 발표

3개월 이상 상습체불을 한 사업주에 대한 경제 제재가 강화된다. 정부 지원금 수급 제한은 물론, 신용정보 기관에 체불 자료를 제공해 금융기관의 신용도 판단에 활용토록 하는 방안도 추진한다.3일 고용노동부와 여당은 &...

-

3

모바일 뱅킹 등 비대면 거래가 늘어나면서 은행 영업점이 작년에만 300개 가까이 줄어든 반면 농협 새마을금고 신협 등 상호금융권 점포는 50여 곳 증가한 것으로 나타났다. 전국의 은행 점포 수는 6000개 밑으로 떨...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)