"CJ프레시웨이, 1분기 견조한 실적 예상"-IBK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

남성현 IBK투자증권 연구원은 26일 "시장에서 CJ프레시웨이 1분기 영업실적에 대한 우려가 크지만 이는 과도하다고 판단한다"며 "그러한 이유는 외형성장세가 시장 기대치를 충족할 것으로 보이고 주요 사업부 실적 성장세가 뚜렷하기 때문"이라고 말했다.

일부에서는 2분기부터 외식경기 둔화에 따른 펀더멘탈 하락을 우려하고 있다. 하지만 이를 걱정할 필요는 없다는 게 남 연구원의 분석이다.

CJ프레시웨이는 주요 거래처 점당 매출 감소를 신규 거래처 확보로 커버하고 있고 단체급식 수주물량 확대에 따라 이익 기여도가 증가하고 있기 때문이다.

또한 상반기 원료 사업부 부진은 하반기 제조라인 통합 및 그룹사 물량 확대로 재차 성장세로 전환될 전망이다. 점진적으로 동탄물류센터 비용 부담이 완화되며 차입금 감소에 따른 이자비용 완화가 기대된다.

남 연구원은 "상반기의 경우 급식경로 식자재, 단체급식, 프레시원 경로 성장세가 뚜렷하게 나타날 가능성이 높다"며 "여기에 하반기 제조라인 통합에 따른 효과와 지난해 1회성 비용 기저가 더해지면 역사상 최대 실적을 달성할 것"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

"CJ프레시웨이, 불경기 푸드서비스 수요 증가에 수혜…목표가는 내려"-DS

DS투자증권은 21일 CJ프레시웨이에 대해 불경기 푸드서비스 수요 증가에 따른 전사업부 수혜가 기대된다고 진단했다. 이에 투자의견 '매수'를 유지하면서도 목표주가를 기존 5만7000원에서 4만6000원...

-

2

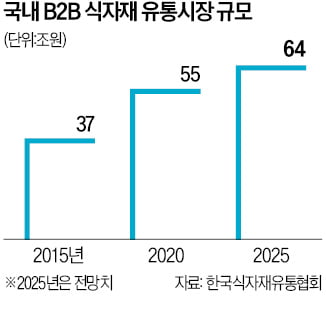

CJ와 현대그린푸드 같은 내로라하는 대기업도 55조원 규모로 추산되는 식자재 시장에서는 소수자다. 시장에서 차지하는 비중이 15% 안팎에 불과하다.나머지는 동네 식자재마트 등 지역 소상공인이 장악하고 있다. 동네 식...

-

3

"쟌슨빌소시지 여기서만 파는 거였어?"…식자재사 '독점 유통' 늘린다 [양지윤의 왓츠in장바구니]

55조원 규모로 추산되는 국내 식자재 시장에서 기업들이 차지하는 비중은 15% 안팎에 불과하다. 동네 식재료마트 등 지역 소상공인의 역할이 여전히 큰 시장이기 때문이다. 얼마 되지 않는 기업의 몫을 늘리기 위해 식자...

!["쟌슨빌소시지 여기서만 파는 거였어?"…식자재사 '독점 유통' 늘린다 [양지윤의 왓츠in장바구니]](https://img.hankyung.com/photo/202304/01.33108061.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)