"DL이앤씨, 플랜트 수주 늘어나 실적 개선될 것"-메리츠

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 문경원 연구원은 DL이앤씨에 대해 "1분기 해외 플랜트 사업의 매출총이익률(GPM)은 22.9%로 수익성이 높았다"며 "샤힌 프로젝트 매출액이 2분기부터 반영될 것이므로 국내 GPM도 개선될 것"이라고 전망했다. 1분기 국내 플랜트 사업의 GPM은 8.6%였다. 샤힌 프로젝트는 에쓰오일이 9조2580억원을 투자해 고부가가치 석유화학제품 생산시설을 건설하는 사업이다.

그러면서 "1조2000억원 규모의 동남아 지역 플랜트 사업을 수주하게 되면 DL이앤씨의 이익이 개선될 것"이라며 "4분기 계열사 간 추가 수주도 기대할 수 있는 부분"이라고 설명했다.

DL이앤씨의 1분기 영업이익은 전년 동기 대비 28.3% 감소한 902억원이었다. 시장 전망치(853억원)를 소폭 웃돌았다. 매출액은 1조8501억원으로 전년 동기보다 22.14% 늘었다.

DL이앤씨의 실적에 대해 문경원 연구원은 "해외 법인의 수익성이 예상치를 웃돌았고, 판관비는 기존 추정치를 밑돌아 영업익이 시장 전망치를 웃돈 것"이라며 "2분기 이후 사우디 법인의 매출액은 줄어들겠지만, 미국 법인의 매출이 이를 메울 것"이라고 전망했다. 그러면서 "주택 원가율은 전 분기 대비 0.2%포인트 늘어난 92.3%였지만, 일부 현장에서 준공 손실이 발생했기 때문"이라며 "하반기 이후 80%대로 안정화할 것"이라고 말했다.

문경원 연구원은 DL이앤씨가 다른 건설사에 비해 프로젝트파이낸싱(PF) 노출도가 낮기에 투자 매력이 있다고 봤다. 그는 "하반기 업황이 개선될 것을 감안하면, 리스크가 적은 DL이앤씨가 좋은 옵션이 될 수 있다"고 덧붙였다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

"제일기획, 주요 광고주·매크로 리스크 부각…목표가↓"-키움

키움증권은 2일 제일기획에 대해 주요 광고주 및 매크로 리스크를 반영해 목표주가를 기존 2만9500원에서 2만5000원으로 하향 조정했다. 투자의견은 '매수'를 유지했다. 제일기획은 올 1분기 매출총이익 3641억원...

-

2

"아프리카TV, 유료결제 이용자 수 반등…목표가↑"-한국

한국투자증권은 2일 아프리카TV의 목표주가를 기존 10만원에서 12만원으로 높였다. 유료결제 이용자(PU)가 늘어나 실적이 회복될 것이란 전망에서다. 투자의견은 '매수'를 유지했다. 이 증권사 정호윤 연구원은 아프리...

-

3

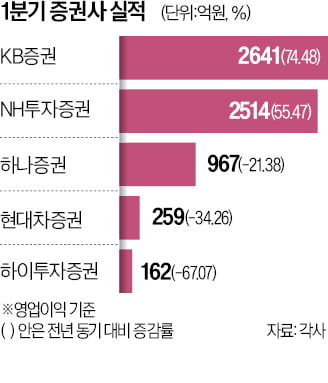

올해 1분기 증권사들의 실적은 채권 운용 결과에 따라 희비가 갈린 것으로 나타났다. KB증권과 NH투자증권의 실적은 작년보다 크게 개선됐지만 다른 증권사들은 부진을 면치 못했다. 1일 금융감독원 전자공시에 따르면 최...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)