“대웅제약, 1분기 나보타 최대실적…소송 우려 주가 반영”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하나증권 17만원→15만원

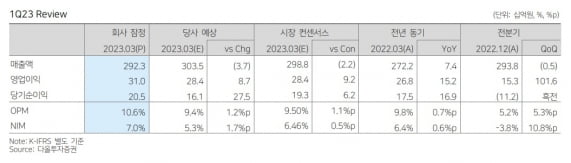

대웅제약은 2023년 1분기에 연결 재무제표 기준으로 매출 3224억원, 영업이익 245억원을 기록했다. 전년 동기 대비 매출은 8.1%, 영업이익은 6.2% 증가했다. 별도 기준 매출은 2923억원으로 작년 1분기보다 7.4% 늘었고, 영업이익은 15.7% 증가한 310억원이었다. 연결과 별도 모두 매출은 시장 예상치(컨센서스)에 부합했고, 영업이익은 소폭 웃돌았다.

수익성 증가의 주요 요인은 보툴리눔 톡신 제제 ‘나보타’다. 최대 분기 실적을 냈다. 또 지난해 7월 출시한 ‘펙수클루’ 등 수익성 높은 의약품의 매출 비중이 늘었다. 나보타는 1분기에 미국과 유럽 등 선진 시장에서의 호조와 기타 국가 매출이 추가되면서 426억원의 매출을 기록했다.

나보타의 성장에 따라 대웅제약은 지난 2일 나보타 3공장 증설 계획을 발표했다. 올 상반기 착공해 2025년 완공될 예정이다. 박종현 다올투자증권 연구원은 “현재 생산능력인 연 500만 바이알 수준에서 650만 바이알의 설비를 추가할 예정”이라며 “미국 협력사인 이온바이오파마의 치료용 톡신 시장 진입과 에볼루스의 북미 점유율 확대, 대웅제약의 중국 진출이 기대되는 가운데 증설은 필수적”이라고 말했다.

신약 연구개발(R&D)에서도 성과가 가시화되고 있다고 했다. 대웅제약은 최근 R&D 부분에서 긍정적인 소식을 연이어 발표했다. 올해에만 두 건의 기술이전을 진행했다. 자체 개발 신약인 엔블로에 대해선 브라질과 멕시코에 약 1100억원을 공급하는 내용의 계약을 체결했다.

하나증권은 대웅제약의 목표주가를 기존 17만원에서 15만원으로 낮췄다. 국내 제약 비교기업의 주가수준(피어 멀티플) 하락을 반영했다. 이에 따라 하나증권은 대웅제약의 목표주가를 산정하는 기준인 목표 주가수익비율(PER) 배수를 기존 11.5배에서 10.9배로 낮췄다. 2023년 예상 실적에 대한 PER 배수다.

국내에서 진행 중인 민사 소송의 우려가 대웅제약의 주가에 영향을 주고 있다고 봤다. 지난 2월 메디톡스가 대웅제약을 상대로 낸 영업비밀 침해 등 국내 소송 1심에서는 나보타의 생산을 중지하라는 취지의 판결이 나왔다. 이에 대웅제약은 항소하는 동시에 1심에 대한 집행정지를 신청했다. 집행정지가 받아들여지면서 2심 판결이 나오기 전까지 나보타의 생산과 판매, 수출은 정상적으로 이뤄지고 있다. 현재 양사는 2심 소송을 진행 중이다.

박재경 하나증권 연구원은 “대웅제약 주가의 현재 PER은 9.4배로, 주요 국내 제약사인 유한양행 33.2배, 한미약품 14.6배, 녹십자 15.2배를 감안하면 낮다”며 “이는 나보타 민사 소송에 대한 불확실성이 반영된 결과”라고 말했다.

다만 소송이 나보타 사업에 미치는 영향은 제한적일 것이란 관측도 있다. 박종현 연구원은 “2021년 에볼루스와 메디톡스, 앨러간 3자 간 합의에서 국내 민·형사 소송 결과와 무관하게 나보타를 판매하기로 해 국내 소송 결과가 나보타의 해외 판매에 미치는 영향은 제한적일 것”이라며 “에볼루스의 미국 유럽 호주 캐나다 판매는 국내 소송으로부터 타격을 받지 않을 가능성이 크다”고 했다.

김예나 기자 yena@hankyung.com

-

1

CJ대한통운, 1분기 영업익 30.9%↑…"판가 인상 효과"

CJ대한통운이 1분기 판가 인상과 원가 구조 혁신에 힘입어 호실적을 기록했다. CJ대한통운은 1분기 영업이익이 990억원으로 전년 대비 30.9% 늘었다고 4일 공시했다. 같은 기간 매출은 2조8078억만원으로 1....

-

2

오스템임플란트, 1분기 매출 22%·영업이익 41% 전년比 증가

오스템임플란트는 연결 재무제표 기준으로 올해 1분기 매출이 2859억원, 영업이익이 722억원으로 잠정 집계됐다고 4일 밝혔다. 전년 동기 대비 각각 22.1%와 41.2% 증가한 수치다.회사 측은 "임플란트 수요가...

-

3

휴온스는 잠정실적 발표를 통해 올해 1분기 연결 재무제표 기준으로 매출 1279억원, 영업이익 112억원, 순이익 139억원을 기록했다고 4일 밝혔다. 전년 동기 대비 매출과 순이익은 각각 10.4%와 59.1% 증...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)