특수 기대 꺾여…中리오프닝 관련주 뒷걸음질

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

화장품·콘텐츠주 등 올들어 부진

LG생건 18%·CJ ENM 26% 하락

관광수요 기대 이하…면세점주↓

LG생건 등 줄줄이 하락

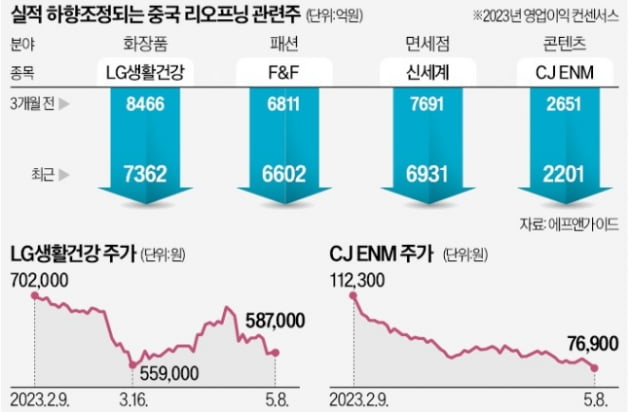

LG생활건강은 8일 58만7000원에 장을 마쳤다. 연초 대비 18.71% 떨어진 가격이다. LG생활건강은 매출에서 중국 수출과 면세가 차지하는 비중이 40~50%에 달할 정도로 중국 의존도가 높아 대표적인 중국 리오프닝주로 꼽힌다.

주가 부진의 1차적인 원인은 실적 전망치의 하향 조정이다. 금융정보업체 에프앤가이드에 따르면 LG생활건강의 올해 영업이익 컨센서스(증권사 추정치 평균)는 3개월 전 8466억원에서 최근 7362억원으로 13.0% 감소했다. 같은 기간 CJ ENM(-17.0%) 신세계(-9.9%), F&F(-3.1%) 등도 올해 영업이익 컨센서스가 줄줄이 떨어졌다.

“한국산 제품 선호도 낮아져”

이들 기업의 실적 전망치가 하향 조정된 원인으로는 무엇보다 중국 수출 회복 속도가 부진한 게 꼽힌다. 중국 관세청에 따르면 올 1분기 한국의 대중 수출액은 382억달러로 전년 동기 대비 28.2% 감소했다. 백관열 이베스트투자증권 연구원은 “최근 중국 내 화장품 소비는 유럽의 프리미엄 브랜드 혹은 내수 제품 위주로 돌아가고 있다”며 “한국 화장품 선호도는 코로나19 이전만큼 높지 않다”고 말했다.중국 관광객도 기대했던 것만큼 국내에 많이 들어오지 않고 있다는 분석도 나온다. 김경환 하나증권 연구원은 “현재 중국에서 들어오는 비행기 국제선은 2019년의 30~50% 수준”이라며 “중국 정부가 다른 국가에 대해서는 패키지여행 규제를 풀고 있지만 한국에 대해선 아직 풀지 않고 있는 것으로 보인다”고 말했다.

시진핑 중국 국가주석이 지난달 LG디스플레이 중국 광저우 공장을 방문한 것도 의미를 확대 해석해서는 안 된다는 지적이 나온다. 중국에 투자하는 외자 기업에 대한 친화적 제스처였을 뿐 한국산 제품과 서비스에 대한 규제를 푼다는 의미는 아니라는 것이다.

과거와 같은 중국 낙수 효과가 다시 생기지 않을 가능성이 높다는 분석도 제기된다. 서철수 미래에셋증권 리서치센터장은 “중국 내 부동산 가격이 하락하고 있고 부채 문제도 심각해 중국 정부는 무리한 부양책을 펴기보다는 내수 기반을 강화하려고 할 것”이라며 “한국 기업의 중국 수출이 극적으로 호전되기는 어려울 가능성이 높다”고 내다봤다.

양병훈 기자 hun@hankyung.com

-

1

"'대박 투자법' 있는 줄…" 수십억 날린 투자자들 집단 행동

지난달 말 8개 종목이 하한가를 낸 이른바 ‘SG증권발 하한가 사태’를 두고 관련 종목 투자자들이 집단 행동에 나섰습니다. 금융위원회 등 금융감독당국엔 증권사의 채권 추심을 미루도록 해달라고 진정서를 내고, 본인의 ...

-

2

세종에 본사를 두고 있는 기업인 켐트로닉스(대표 김응수)와 레이크테크놀로지(대표 김진동)가 2020억원 신규 투자를 세종에 확정했다. 세종시는 9일 청사 4층 한글책문화센터에서 켐트로닉스, 레이크테크놀로지와 2020...

-

3

"투자 혹한기도 피해갔다"…일본 벤처시장이 잘 되는 이유 [긱스]

무신사 에이블리 지그재그 등 국내 패션 플랫폼이 잇따라 일본 시장에 진출하고 있습니다. 인공지능(AI) 솔루션 기업 올거나이즈는 지난해 본사 기능을 미국에서 일본으로 옮기고 도쿄증시 상장을 준비하고 있고요. 글로벌 ...

!["투자 혹한기도 피해갔다"…일본 벤처시장이 잘 되는 이유 [긱스]](https://img.hankyung.com/photo/202305/01.33271374.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)