"에코프로비엠, 주가 설명할 펀더멘털 부족…투자의견 '중립'"-대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 전창현 연구원은 "올해부터 2025년까지 에코프로비엠의 주당순이익(EPS)은 연평균 59% 증가할 것으로 예상된다"라면서도 "현재 주가는 12월 선행 PER 59배 수준에 올라 적정 밸류에이션(2020~2022년 평균 43배)을 넘어선 과열 구간이라고 판단한다"고 말했다.

그러면서 "현재 주가이익증가비율(PEG)은 1.12배로 2020~2022년 평균 0.57배의 2배 수준이며 적정 매수구간(0.5~1배)을 벗어났다"며 "중장기 공급계약, 실적·생산 능력 목표치 상향 등 유의미한 변화가 있을 때 투자의견이 재조정 될 수 있다"고 말했다. PEG는 PER를 3년에서 5년간의 예상 EPS 성장률로 나눈 것이다. 통상 1보다 클수록 고평가로 판단한다.

1분기 에코프로비엠의 매출액은 전년 동기 대비 204% 증가한 2조원이었다. 영업이익은 161% 늘어난 1073억원으로 영업이익률은 5.3%였다. 전기차용 양극재의 판매량은 늘었지만, 전동기계용 판매량은 건설 경기가 둔화하며 줄었다.

대신증권은 2분기에도 에코프로비엠의 판매량은 증가할 것으로 봤다. 원재료인 리튬 가격이 하락해 판가는 하락할 것으로 예상했다. 중국 시장에서 탄산리튬 가격은 1월 초에 비해 60% 이상 떨어졌다. 다만 아시아 시장의 수산화리튬 가격을 기준으로 판가가 책정돼 시장의 우려에 비해 판가 하락 폭은 제한적일 것이란 전망을 했다.

이 증권사가 추정한 에코프로비엠의 2분기 매출액은 전 분기보다 6% 증가한 2조1000억원, 영업이익은 39% 늘어난 1492억원이다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

"SK이노베이션, AMPC 영업익 반영…목표가 올려"-NH

NH투자증권은 8일 SK이노베이션에 대해 AMPC(첨단제조생산세액공제)를 영업이익에 반영한 점을 감안한다면서 목표주가를 기존 23만원에서 26만원으로 13% 올리고 투자의견 '매수'를 유지했다. 이날 최영광 NH투자...

-

2

"카카오, AI 투자 확대로 적자 커질 듯…목표가↓"-하나

하나증권은 8일 카카오에 대해 인공지능(AI) 부문 투자 확대로 뉴이니셔티브의 영업적자가 확대될 것이라면서, 목표주가를 기존 8만5000원에서 8만원으로 내렸다. 윤예지 하나증권 연구원은 "1분기 매출액 1조7403...

-

3

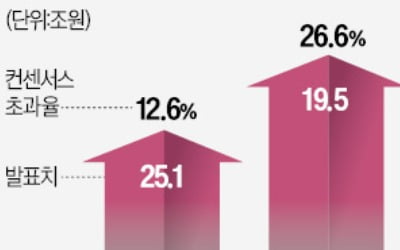

유가증권시장 상장사의 올해 1분기 영업이익이 증권사들의 전망치를 12% 넘게 웃돌고 있는 것으로 나타났다. 이에 따라 작년 말부터 계속 하향 조정됐던 올해 연간 실적 전망치도 한 달 전부터는 증가세로 전환하고 있다....