“유한양행, 레이저티닙으로 실적 및 기업가치 대폭 성장할 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

8일 증권가는 레이저티닙의 가치가 이익으로 현실화되면서 유한양행의 기업가치도 상승할 것으로 예상했다.

유한양행은 2023년 1분기에 연결 재무제표 기준으로 매출 4430억원, 영업이익 226억원을 기록했다. 전년 동기 대비 각각 7.8%와 270.9% 증가한 수치다. 하태기 상상인증권 연구원은 “1분기 실적 개선은 수익성이 좋은 의약품과 해외 사업의 성장폭이 컸고, 기술이전 수익이 늘어났기 때문”이라며 “작년 3분기를 저점으로 실적이 개선세에 진입했다”고 말했다.

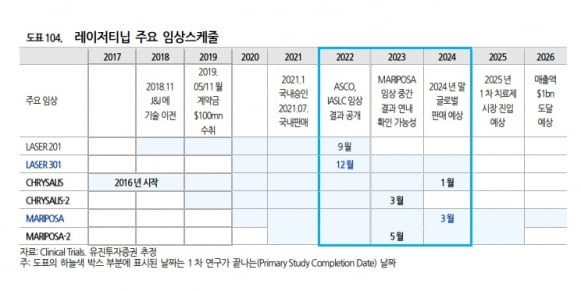

이와 함께 레이저티닙의 글로벌 상업화에 따른 실적 성장도 기대했다. 하 연구원은 “얀센이 진행하는 레이저티닙과 아미반타맙의 1차 치료제 병용 임상 3상(MARIPOSA)의 최종 결과 발표는 기존 일정보다 2분기 정도 당겨져 연말 가능할 것”이라며 “레이저티닙의 글로벌 상업화에 따라 단계별기술료(마일스톤)와 기술사용료(로열티) 수입으로 영업실적이 성장할 것”이라고 했다.

유진투자증권은 레이저티닙의 글로벌 임상 결과와 레이저티닙 외 신약후보물질(파이프라인)의 연구개발(R&D)로 유한양행의 기업가치가 중장기적으로 고성장할 것으로 전망했다.

권해순 유진투자증권 연구원은 “레이저티닙의 미국 식품의약국(FDA) 신약 승인 신청은 내년 상반기, 시장 출시는 2024년 하반기에 가능할 것”이라며 “향후 얀센으로부터 유입될 잔여 마일스톤은 11억달러”라고 했다.

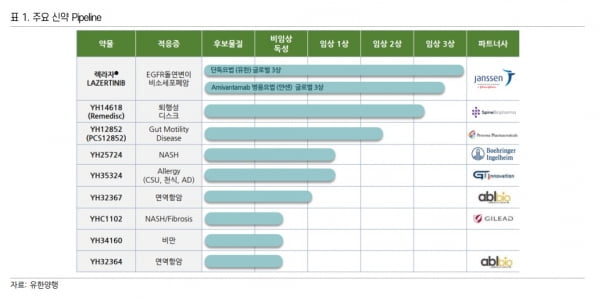

그는 “레이저티닙이 글로벌 시장에서 블록버스터로 유의미한 시장 점유율을 확보하게 유한양행의 기업가치가 대도약(퀀텀점프)할 것”이라며 “레이저티닙 다음으로는 베링거인겔하임에게 기술이전한 비알코올성 지방간염(NASH) 치료제 파이프라인의 가치 상승을 예상한다”고 말했다.

상상인증권과 유진투자증권은 유한양행에 대한 투자의견 ‘매수’와 각각의 목표주가 8만5000원과 8만원을 유지했다.

-

1

과학이 3년 4개월 만에 팬데믹 극복…韓 기술력 한계 드러내

'1192일.'세계가 어둡고 긴 코로나19 팬데믹의 터널을 벗어나기까지 걸린 기간이다. 세계보건기구(WHO)가 지난 5일(현지시간) 코로나19 비상상황을 끝내면서 이 질환은 공식적으로 독감같은 '...

-

2

유한양행(사장 조욱제)은 지난 4월 임직원이 참여하여 중고물품을 기부하는 ‘지구를 위한 옷장정리’ 캠페인을 진행했다. 이번 캠페인은 임직원들이 평소 입지 않는 의류나 사용하지 않는 중고물품을 굿윌스토어에 기부하여 리...

-

3

휴온스는 잠정실적 발표를 통해 올해 1분기 연결 재무제표 기준으로 매출 1279억원, 영업이익 112억원, 순이익 139억원을 기록했다고 4일 밝혔다. 전년 동기 대비 매출과 순이익은 각각 10.4%와 59.1% 증...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)