리비안, 예상보다 적은 손실에 개장전 거래서 주가 급등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

리비안 "올해 5만대 생산 목표 순조롭게 진행중"언급

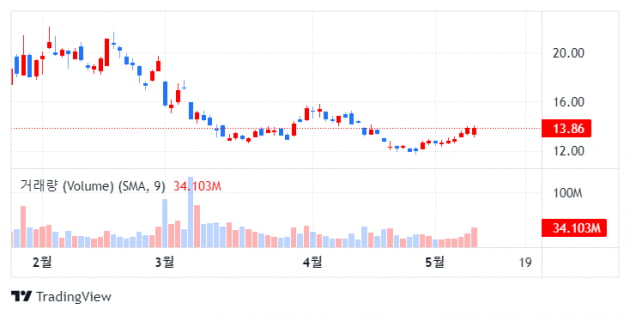

리비안(RIVN) 자동차가 예상보다 적은 1분기 손실을 발표한 후 낙관론이 확대되면서 10일(현지시간) 뉴욕증시 개장전 거래에서 6% 급등했다.

CNBC에 따르면, 일부 월가 분석가들은 리비안 자동차에 대해 예상보다 강력한 결과는 성장 가속화를 의미할 수 있다고 지적했다.

전 날 리비안은 순손실이 전년 동기의 15억9000만 달러(주당 1.77달러)에서 13억5000만 달러(주당 1.45달러)로 줄었다고 발표했다. 월가는 1.59달러의 주당 손실을 예상해왔다.

또 매출도 6억6100만달러(8758억원)로 월가 예상치 6억5210만달러를 넘어섰다. 전년동기에는 생산량이 극히 적어 매출이 9,500만달러에 불과했다.

리비안은 올해 지난해 생산량의 약 두 배인 5만대의 연간 생산 지침을 달성하기 위해 순조롭게 진행하고 있다고 밝혔다. 또 현재 팔리는 R1T 픽업의 시작가 73,000달러보다 저렴한 소형 차량 R2 플랫폼을 2026년에 출시할 계획이다.

실적 발표후 모건스탠리의 분석가 애덤 조나스는 목표주가 24달러와 함께 비중확대 의견을 유지했다. 이 분석가는 리비안이 1분기에 예상보다 적은 손실을 내고 110억달러의 현금을 보유한 채 마감한 것은 반가운 신호”라고 지적했다.

캐너코드 제뉴어티의 조지 지아나리카스도 리비안에 대한 매수 등급을 유지하면서 “이제 상황이 바뀔 수 있다”고 말했다. 이 분석가는 40달러의 목표주가를 제시했는데 이는 현재가보다 4배 가까운 수준이다. 그는 리비안이 신중한 수직 통합 전략을 통해 EV 시장에서 공정한 점유율을 확보할 것이며 출시한 R1S모델이 가족용 SUV로 더 많이 팔릴 것으로 예상했다.

그러나 웰스 파고의 콜린 랭건은 현금 소진 가능성을 우려했다. 그는 회사가 지출을 개선하기 위해 노력한 1분기 실적은 긍정적이었으나 2024년에 마진을 흑자로 전환하기 위해선 갈 길이 멀다고 지적했다. 그는 투자의견으로 중립과 목표주가 14달러를 유지했다.

리비안은 현재 일리노이주 노멀에 있는 공장에서 아마존을 위한 R1T픽업과 R1S SUV 및 전기배달용 밴을 생산하고 있다.

2021년에 IPO를 한 리비안은 나스닥 상장 첫날 860억달러의 가치를 기록했으나 현재 시가총액은 130억달러로 줄어들었다. 지난 해에는 82%, 올해는 24% 하락했다.

리비안을 커버하는 분석가 23명 가운데 적극 매수 5명, 매수는 9명이다. 평균 목표 주가는 24.60달러이다.

-

1

CATL 핵심연구진은 '896 근무제'…"배터리산업 화이트 이그젬션 절실"

한국 배터리업계의 최대 경쟁자인 중국 CATL은 연구개발(R&D) 인력에 한해 이른바 ‘8·9·6 근무제도’(오전 8시 출근, 오후 9시 퇴근, 주 6일 근무)를 시행하...

-

2

K배터리 3사, 사상최대 적자 허덕…日·中은 흑자 휘파람

‘-8416억원 vs 4043억원.’지난해 4분기 한국 배터리 3사(LG에너지솔루션 삼성SDI SK온)의 영업적자와 일본 파나소닉의 영업이익을 비교한 수치다. 확장에 ‘올인&rsquo...

-

3

폐지를 넣으면 깨끗한 새 종이로 나오는 혁신 기기가 개발됐다. 세이코엡손이 지난 5일 일본 나가노현 시오지리 히로오카 사무소에서 공개한 ‘뉴페이퍼랩’이다. 세이코엡손이 2016년 세계 최초로 개...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)