충당금 3배 늘린 케이뱅크, 1분기 순익 전년 동기 대비 -57.5%

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

케이뱅크의 올해 1분기 당기순이익은 104억원으로 작년 1분기 245억원과 비교해 141억원(57.5%) 감소했다.

외형적인 성장세는 이어갔다. 이자이익은 지난해 1분기 824억원에서 올해 1분기 1029억원으로 205억원(24.9%) 증가했다. 여신과 수신이 모두 성장한 결과다. 여신은 지난해 1분기 7조8100억원에서 올해 1분기 말 11조9400억원으로 52.9% 불어났다. 같은 기간 수신은 11조5400억원에서 16조6400억원으로 44.2% 늘었다.

케이뱅크는 여신이 확대된 이유로 지난 3월 인터넷은행 중 처음으로 고정금리 방식의 전세대출을 은행권 최저 수준의 금리로 출시한 점, 지난 1분기에 여섯 차례에 걸쳐 대출금리를 인하한 점 등을 꼽았다.

수신 역시 1개월 단위의 초단기 적금 상품을 지난달 3일 선제적으로 출시하면서 잔액이 확대됐다는 게 케이뱅크의 설명이다. 또 파킹통장인 플러스박스에 '바로 이자받기' 서비스를 지난 1월 추가한 점도 수신 경쟁력을 키운 요인으로 지목된다.

케이뱅크를 이용하는 고객도 지난해 1분기 말 750만명에서 올해 1분기 말 871만명으로 121만명(16.1%) 증가했다.

연체율은 0.82%로 지난해 말(0.86%)보다 0.04%포인트 하락했다. 경쟁사인 카카오뱅크의 연체율이 같은 기간 0.49%에서 0.58%로 0.09%포인트 상승한 것과 상반된 모습이다. 다만 케이뱅크의 연체율 역시 1년 전인 작년 1분기(0.48%)와 비교하면 0.38%포인트 올랐다.

이자이익과 비이자이익이 큰 폭으로 늘었는데도 케이뱅크의 당기순이익이 반토막이 난 이유는 충당금 적립을 대폭 늘렸기 때문이다. 케이뱅크의 올해 1분기 충당금 적립액은 602억원으로 지난해 같은 기간(196억원) 대비 세 배가 넘는 규모로 불어났다.

서호성 케이뱅크 은행장은 "올 1분기는 선제적 건전성 관리에 집중했다"며 "이익 체력이 다져진 만큼 이를 바탕으로 안정적인 성장세를 이어가는 한편 시장에서 더욱 매력적인 상품을 선보일 예정"이라고 말했다.

한편 케이뱅크의 올해 1분기 말 자기자본비율(BIS)은 13.55%로 집계됐다. 유동성커버리지비율(LCR)은 276%로 시중은행 평균(100%)을 크게 웃돌며 유동성을 보수적으로 관리하고 있는 것으로 나타났다.

케이뱅크는 올 2분기부터 담보대출 비중을 확대하는 한편 모임통장과 같은 자금 조달 비용이 낮은 수신 상품을 출시해 포트폴리오를 다변화할 예정이라고 밝혔다. 이를 통해 건전성을 강화하는 동시에 이익 확대에도 박차를 가한다는 계획이다.

정의진 기자 justjin@hankyung.com

ADVERTISEMENT

-

1

씨젠, 1분기 매출 전년比 80%↓·적자전환…“엔데믹 영향”

씨젠은 올해 1분기에 연결 재무제표 기준으로 매출 901억원과 영업손실 138억원을 기록했다고 12일 밝혔다. 전년 동기 대비 매출은 80.1% 줄고 영업이익은 적자전환했다. 씨젠은 코로나19의 풍토병화(엔...

-

2

“바텍, 1분기 영업이익 전년比 7.5%↓…일회성 비용 탓”

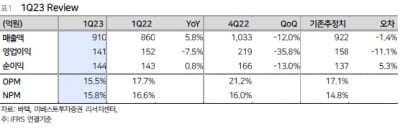

바텍이 2023년 1분기에 전년 동기 대비 7.5% 감소한 영업이익을 냈다. 12일 증권가에서는 일회성 비용의 반영으로 영업이익이 감소했다고 분석했다.바텍의 올 1분기 연결 재무제표 기준 매출은 910억원으로 전년 ...

-

3

“휴젤, 예상치 밑돈 1분기 실적…기다림이 필요한 시간”

교보증권은 12일 휴젤에 대해 올해 1분기에 국내 보툴리눔 톡신 매출의 감소와 신규 시장 진출을 위한 비용 증가 등으로 시장 예상치(컨센서스)를 밑도는 실적을 냈다고 했다. 투자의견 ‘매수’를 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)