'금리인상 랠리' 전으로 돌아간 은행 대출금리

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2021년 9월 말 이후 가장 낮아

금리인상 기조 전환 기대 확산

가계대출 넉달 만에 증가세 전환

통화긴축 전으로 돌아간 대출금리

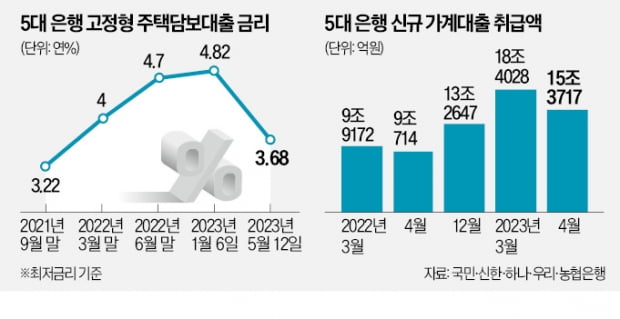

14일 금융권에 따르면 국민 신한 하나 우리 등 4대 은행의 지난 12일 기준 주담대 혼합형(고정형) 금리는 연 3.68~5.79%로 집계됐다. 올해 첫 주(1월 6일 기준)와 비교해 상당수 대출자에게 적용되는 하단 금리가 1.14%포인트 떨어졌다.고정형 주담대 지표금리인 은행채 5년 만기 금리가 같은 기간 연 4.527%에서 연 3.843%로 0.684%포인트 하락한 영향이 크다. 여기에 금융당국의 ‘상생금융’ 압박 속에 은행들이 자체적으로 설정하는 가산금리를 낮추면서 지표금리 낙폭(0.684%포인트)보다 대출금리 하락폭(1.14%포인트)이 더 컸다.

고정형 주담대 하단 금리인 연 3.68%는 2021년 9월 말 연 3.22% 후 19개월 만에 가장 낮은 수준이다. 한국은행이 같은 해 8월 기준금리를 연 0.50%에서 연 0.75%로 인상하면서 금리 인상이 본격화한 것을 감안할 때 은행 대출금리가 통화정책 긴축 전으로 되돌아갔다는 해석이 나온다.

다른 가계대출도 금리가 눈에 띄게 떨어졌다. 전세자금대출 금리(연 3.90∼6.46%) 하단은 연 3%대로 내려앉았고, 신용대출 금리(연 4.65∼6.15%) 하단 역시 올 들어 1%포인트 넘게 하락했다. 농협은행은 15일부터 주담대와 전세대출 금리를 각각 0.2%포인트 인하하고, 신용대출도 0.6%포인트 내리기로 해 가계대출 금리 인하 흐름은 앞으로도 이어질 것으로 전망된다.

과도한 가계 빚이 경기 침체 부를 수도

은행 대출금리가 긴축 이전 수준으로 돌아오면서 가계대출은 다시 들썩이고 있다. 농협은행을 포함한 5대 은행의 월별 가계대출 집계 결과 지난 3월에만 총 18조4028억원의 신규 가계대출이 이뤄졌다. 1년 전인 작년 3월(9조9172억원)과 비교해 85.6% 증가했다. 올해 4월 신규 가계대출 취급액(15조3717억원)도 한 해 전(9조714억원)보다 69.5% 늘었다.신규 대출 증가 속도가 기존 대출 상환 속도를 앞지르면서 은행권 가계대출 잔액도 증가세로 돌아섰다. 한은에 따르면 4월 말 기준 은행의 가계대출 잔액은 1052조2555억원으로, 전월 대비 2조3494억원 늘었다. 가계대출이 전월 대비 증가세로 돌아선 것은 지난해 12월 이후 4개월 만이다. 가계대출 증가 폭도 한은의 금리 인상기 초반이던 2021년 11월(2조9000억원) 이후 1년5개월 만에 최대 규모다.

이달 들어서도 가계대출 증가세는 꺾이지 않고 있다. 4대 은행 중 한 곳에선 지난 1~11일 주담대(전세대출 포함) 취급액이 1조1179억원으로 작년 5월 취급액(1조6671억원)의 67%에 달했다. 한 시중은행 여신담당 임원은 “부진했던 주택 거래가 회복세를 보이고 금리 하락으로 주식 등 투자를 위한 신용대출 수요도 늘고 있다”고 했다.

금융권에서는 과도한 가계 빚이 경제 성장의 발목을 잡을 수 있다고 지적한다. 한은이 1960년부터 2020년까지 39개 국가의 가계부채 증가가 국내총생산(GDP) 증가율과 경기침체에 미치는 효과를 분석한 결과 GDP 대비 3년 누적 가계신용 비율이 1%포인트 오르면 4~5년 시차를 두고 3년 누적 GDP 증가율이 0.25~0.28%포인트 떨어지는 것으로 조사됐다. GDP 대비 가계신용 비율이 80%를 넘으면 경기 침체 발생 확률이 높아지는데 한국은 작년 4분기 기준 105.1%로 집계됐다.

김보형 기자 kph21c@hankyung.com

-

1

은행권이 비이자수익을 확대하기 위해 투자일임업을 전면 허용해달라고 요구하고 나섰다. 금융투자업계는 중소형 증권사의 경영상 어려움이 가중된다며 반발하고 있다. 금융위원회는 은행권 경영·영업 관행·제도 개선 실무작업반 ...

-

2

중국 은행주의 상승세가 이어지고 있다. 부동산 경기 회복, 마진 개선 등에 대한 기대와 함께 저평가됐다는 분석에 투자가 몰리고 있다. 관련 상장지수펀드(ETF)에 대한 관심도 커지는 분위기다. 9일 외신 등에 따르면...

-

3

"지금이 기회" 폭풍 매수…하루 만에 220조 몰린 곳

중국 은행주 상승세가 이어지고 있다. 상당 기간 저평가되어왔다는 평가 속에 투자가 몰리고 있다. 마진 개선, 부동산 경기 활성화 등에 대한 기대감도 나온다. 관련 상장지수펀드(ETF)에 대한 관심도 높아지는 분위기다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)