보험료 부담되는 사회초년생…'어른이보험'에 꽂혔다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

건강보험 없는 20·30대

저렴한 보험료로 인기몰이

한화생명, 80개 맞춤 특약

KB·롯데, 35세까지 가입

가족력 등 걱정되는 질병

집중 보장 되는지 확인해야

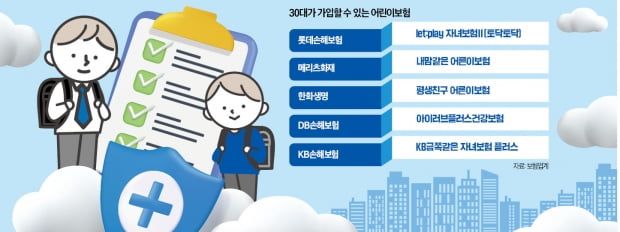

사회초년생을 상대로 한 어른이보험 상품 경쟁은 손해보험업계에서 먼저 불이 붙었다. 롯데손해보험은 지난해 5월 어린이보험인 ‘let: play 자녀보험Ⅱ(토닥토닥)’의 가입 가능 연령을 업계 최초로 35세까지 높였다. 이어 KB손해보험이 올 3월 ‘KB금쪽같은 자녀보험 플러스’의 가입 연령을 확대했고, 지난달에는 DB손해보험(아이러브플러스건강보험)과 메리츠화재(내맘같은 어른이보험)가 가세했다. 어른이보험 수요가 늘면서 점차 보험사 간 경쟁도 치열해지는 모습이다.

어린이보험의 가입 연령을 확대하는 대신 30대 전용 보험을 선보이는 보험사도 있다. 삼성화재는 2월 30세부터 40세까지 가입할 수 있는 건강보험 신상품 ‘내돈내삼’을 내놨다. 60세부터 가입금액의 두 배를 보상하는 체증 구조를 선보였고, 입원 후 통원 일당도 신설했다. 현대해상 역시 20세부터 최대 40세까지 가입 가능한 ‘굿앤굿2030종합보험’을 지난달 출시했다.

20~30대가 건강보험에 가입할 땐 보장 범위와 보험료를 적정 수준으로 설계하는 게 필수다. 어른이보험의 보험료가 상대적으로 저렴한 이유도 젊은 가입자에게는 질병 등의 이유로 보험금을 지급할 확률이 비교적 낮기 때문이다. 일부 설계사는 “35세까지만 가입할 수 있으니 얼른 들어야 한다”고 권유하지만 가입자 입장에선 매달 적지 않은 보험료를 내고 굳이 일찍 대비할 필요가 있는지부터 고민해봐야 한다.

한 보험사 관계자는 “가족력과 건강 상태 등에 따라 각자가 걱정하는 질병을 특약을 통해 집중 보장받을 수 있는지 살펴보는 게 좋다”고 조언했다. 기본적으로 어린이보험인 만큼 성인을 대상으로 한 일반 보험에 비해 특약이 다양하지 않을 수 있다. 상품별로 의무적으로 가입해야 하는 특약이 무엇인지도 체크해야 한다. 발병 가능성이 낮은 특약을 가입해 보험료를 내야 한다면 매력이 떨어질 수밖에 없다.

갱신형과 비갱신형 상품의 차이점을 이해하고 선택하는 것도 중요하다. 갱신형은 처음 지급하는 보험료가 비갱신형보다 싸지만, 향후 연령이 높아질수록 부담이 커질 수 있다.

최한종 기자 onebell@hankyung.com

-

1

보험업계에 새 국제회계기준이 적용된 첫 성적표가 공개됐는데, 보험사별로 회계처리가 제각각이라는 지적이 이어지고 있습니다. 하지만 이런 논란 속에서도 손해보험주의 상승세는 이어져 올해 들어 연일 최고가를 갈아치우는 모...

-

2

고배당·커버드콜·리츠 ETF로 '제2의 월급' 받아볼까

주기적으로 일정한 소득이 창출되는 ‘인컴형’ 상장지수펀드(ETF)에 대한 투자자들의 관심이 커지고 있다. 경기 침체 우려와 고금리 기조로 증시가 횡보하면서 기대 수익률이 떨어지고 있는 점, 퇴직연금 시장 확대로 장기...

-

3

은퇴 후 노후자금 걱정 땐 원금방어 돕는 'TIF' 주목

은퇴 후 노후자금을 운용하는 건 상대적으로 조심스러울 수밖에 없다. ‘리스크를 피하려면 시간에 투자하라’는 증권가의 격언을 활용하기 힘들기 때문이다. 은퇴자는 투자에서 크게 손실이 나는 경우 회복할 기회가 많지 않다...