"롯데케미칼, 위험보단 기회요인에 무게 실릴 때…목표가↑"-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최고운 한국투자증권 연구원은 "1분기 실적은 시장 기대를 웃돌았다"며 "영업손실은 262억원으로 4분기 4000억원에서 빠르게 줄며 컨센서스(1490억원)보다 양호했다"고 말했다.

최 연구원은 영업이익이 제자리를 찾아가는 단계라고 봤다.

그는 "2분기는 1년 만에 흑자전환이 예상된다. 기초소재와 첨단소재 이익이 원가 하락과 수요 회복으로 1분기 흐름을 이어받아 개선되는 한편 LC USA는 가동중단 영향이 해소되며 흑자전환할 전망"이라며 "LC Titan은 동남아 범용제품 시황이 가장 느리게 회복되고 있어 유일하게 2분기에도 적자를 기록하겠지만 손실폭이 축소되며 마찬가지로 실적 개선(턴어라운드)에 기여할 것"이라고 말했다.

이어서 "여기에 롯데에너지머티리얼즈의 실적도 연결로 들어오면서 전사 영업이익은 820억원으로 예상된다"면서 "하반기로 갈수록 중국 경기 재개(리오프닝) 효과가 가시화되는 만큼 이익은 상승곡선에 올라탔다"고 밝혔다.

최 연구원은 리스크보다 기회 요인에 무게가 실리는 시점이라고 강조했다. 그는 "화학 업황은 중국 중심의 증설 부담이 여전히 리스크 요인으로 남아있지만 불확실성은 정점을 지났다. 이제는 중장기 사이클 변화와 신사업 방향성에 주목해야 한다"며 "흑자전환이 가시화되면서 화학 본업에 대한 디스카운트도 일단락될 것"이라고 했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

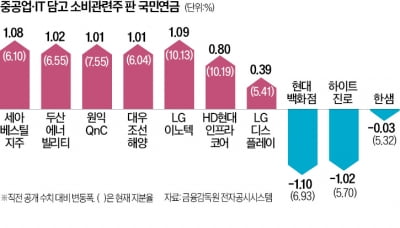

국민연금 뭐 담았나 봤더니…철강·원전·IT株 비중 늘려

증시가 뚜렷한 상승세를 보이지 않는 가운데 국내 최대 기관투자가 국민연금이 최근 실적 및 업황 개선 기대가 커지는 종목의 지분을 늘리고 있다. 기계 철강 원전 정보기술(IT) 종목이 대표적이다. 소비 둔화에 민감한 ...

-

2

올해 1분기 코스닥 상장사 10곳 중 6곳 이상은 시장 기대치에 못 미치는 실적을 낸 것으로 나타났다. 14일 금융정보업체 에프앤가이드에 따르면 지난 12일까지 올해 1분기 실적을 발표한 코스닥 상장사 가운데 증권사...

-

3

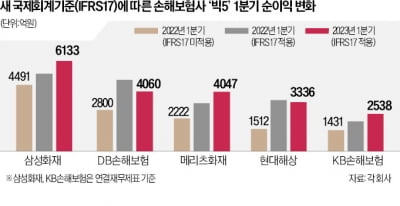

올해 새 국제회계기준(IFRS17)이 도입된 이후 주요 손해보험사의 1분기 순이익이 제도 변경 효과만으로 곱절가량 늘어나는 등 회계 신뢰성 논란이 가열되고 있다. 14일 보험업계에 따르면 삼성화재·DB손해보험·메리츠...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)