“원바이오젠, 자체 브랜드 늘며 1분기 최대 실적…저평가”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

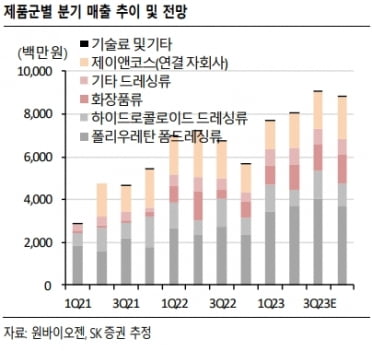

원바이오젠은 연결 재무제표 기준으로 1분기에 매출 77억원 및 영업이익 18억원을 기록했다. 전년 동기 대비 각각 10.3%와 50.4% 증가했다.

이동건 연구원은 “폼드레싱 자체 브랜드의 수익성은 협력사 공급 대비 2배 이상 높다”며 “자체 개발 화장품도 기존 품목들 대비 수익성 측면에서 긍정적”이라고 말했다.

2023년 매출 및 영업이익은 전년 대비 각각 26.5%와 79.9% 증가한 338억원과 93억원으로 예상했다. 메디솝 폼드레싱의 매출이 성장을 지속할 것으로 봤다. 화장품은 시장 침투 및 제품군을 확대하며 전년 대비 46.5% 성장할 것으로 추정했다.

박인혁 기자 hyuk@hankyung.com

-

1

루닛, 해외 군 병원으로 의료 AI 솔루션 시범도입 확대

루닛은 군 의료환경 선진화를 위해 해외 파병군 및 격오지 부대 의료기관으로 인공지능(AI) 솔루션의 시범도입을 확대한다고 15일 밝혔다.루닛은 과학기술정보통신부 및 정보통신산업진흥원과 'AI융합 의료영상 진료...

-

2

'디지털 의료' 손 뻗는 ICT기업…KT, 내년 베트남에 검진센터

KT가 내년 베트남 하노이에 건강검진센터를 설립한다. 의료 환경이 열악한 베트남에서 디지털 헬스케어 사업을 키우겠다는 전략이다. 인공지능(AI) 기술을 활용한 원격의료 서비스 사업에도 뛰어든다. KT는 내년 상반기 ...

-

3

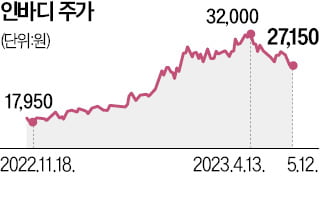

인바디 "체성분 빅데이터 기반 의료용 솔루션 연내 출시"

체성분 분석기 전문업체인 인바디가 건강관리 솔루션 사업에 뛰어든다. 체성분 데이터를 활용해 병의원이나 일반 가정에서 건강 상태를 손쉽게 확인할 수 있는 제품을 선보일 계획이다.인바디는 14일 그동안 축적된 체성분 빅...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)