대기업 매각 진단사업, PEF에 인기 높은 까닭

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

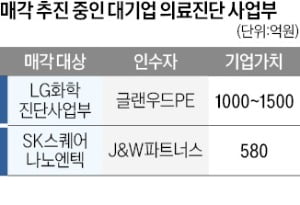

LG화학·SK스퀘어 진단사업

글랜우드·J&W와 매각 협상

진단기업 "인수해도 실익 없다"

글로벌 대기업, 시장 대부분 장악

최근 中 업체 가세…수익성 악화

진단기업은 대기업의 진단사업부가 경쟁력 대비 고평가돼있다고 판단한 것으로 알려졌다. 의료기기에 속하는 체외진단기기는 규제산업으로 진입장벽이 높다. 제품 임상시험부터 보험 등재, 출시까지 수개월부터 길게는 2~3년이 소요된다. 병원과 연구기관도 기존 장비를 잘 바꾸지 않기 때문에 시장 진입에 시간과 비용이 많이 든다. 이런 이유로 로슈·애보트·다나허 등 글로벌 상위 10개사가 진단 시장의 65%를 점유하고 있다. 국내 기업의 점유율은 미미한 수준이다. 최근 신흥 강자인 중국이 가세하면서 수익성도 악화했다. 업계 관계자는 “그동안 대기업들은 글로벌 진단회사의 OEM(주문자상표부착생산)만으로도 먹고 살 수 있었지만 앞으로는 이마저도 힘들어질 것”이라며 “진단회사들이 대기업 사업부를 인수하더라도 실익이 없는 상황”이라고 말했다.

반면 PEF는 진단기업이 안정적으로 현금을 창출해왔다는 점을 높이 평가했다. LG화학 진단사업부는 매출 약 400억원, 상각전영업이익(EBITDA) 약 200억원을 올린 것으로 알려졌다. 나노엔텍은 지난해 매출 352억원, 영업이익 43억원을 달성했다.

LG화학은 고용 불안에 따른 내부 반발이 걸림돌로 지적된다. LG화학은 2018년 사업부 매각을 추진했다가 임직원의 반발로 무산된 적이 있다. 업계 관계자는 “진단사업은 소수의 인력으로 운영되는데 매각에 반대하는 핵심 인력이 이탈할 경우 매출에 큰 타격을 줄 수 있다”며 “이렇게 되면 몸값을 높게 평가받기 어려워져 매각 협상이 난항을 겪을 수 있다”고 말했다.

하지은 기자 hazzys@hankyung.com

-

1

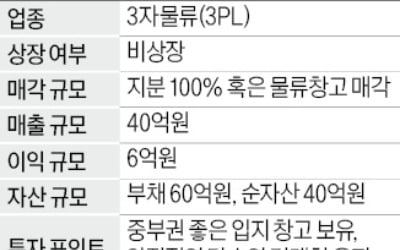

3자물류(3PL) 업체가 인수합병(M&A) 시장에 매물로 나왔다. 이 회사는 지분 100% 매각 혹은 물류창고 매각을 추진하고 있다. 지난해 매출 40억원, 영업이익 6억원을 달성한 것으로 추정된다. 자산은 100억...

-

2

똑똑해지는 '이미지센서'…갤럭시로 '달' 사진 찍는 비결

스마트폰의 카메라 성능이 고객의 구매를 결정하는 핵심 기능으로 자리 잡고 있다. 스마트폰 제조사들은 신제품 출시 때마다 역대 최고 화소, 선명한 화질 등을 마케팅 포인트로 내세우고 있다. 스마트폰 카메라의 눈 역할을...

-

3

‘미래 산업의 석유’로 불리는 배터리 산업에서 ‘K배터리 3사’의 존재감이 갈수록 커지고 있다. 전기차 시대가 빠르게 열리면서 기술력과 생산 역량을 모두 갖춘 K배터리 기업에 세계 주요 완성차 업체들의 러브콜이 쏟아...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)