다올투자증권 분석

다올투자증권은 16일 파마리서치에 대해 올해 실적 추정치를 높임에 따라 적정주가를 14만원으로 상향조정했다. 투자의견 '매수'도 유지했다.

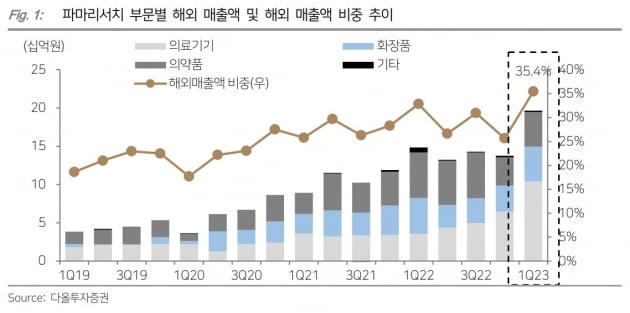

파마리서치는 올해 1분기에 매출 554억원과 영업이익 207억원을 기록했다. 전년 동기 대비 각각 23%와 36% 증가한 수치다. 의료기기 수출이 191.5% 늘어난 104억원을 달성해 수출 비중이 35.5%로 역대 최대였다고 했다.

박종현 연구원은 "매출 성장에 기여도가 높았던 국가는 태국"이라며 "2022년 매출 증가폭이 가장 컸던 국가는 우크라이나로 2021년 출시한 다음 해 큰 폭의 성장을 보였고, 동일하게 출시 2년차인 태국 또한 2023년 매출 증가폭이 가장 클 것"이라고 말했다.

내수 화장품 매출은 면세점에서 크게 증가해 전년 동기 대비 218.4% 늘어난 93억원이었다.

올해 매출은 전년보다 29% 증가한 2515억원, 영업이익은 41% 늘어난 927억원이 될 것으로 예상했다. 의료기기와 화장품 매출이 각각 35%와 49% 증가해 성장을 이끌 것으로 봤다.

박 연구원은 "2023년 의료기기 수출은 103% 늘어난 393억원을 달성할 것"이라며 "관광객 증가에 따른 면세점에서의 화장품 매출 증가도 기대된다"고 했다. 수출 비중 증가에 따라 주가수준(밸류에이션) 할인 요인도 해소되고 있다는 판단이다.

한민수 기자 hms@hankyung.com

파마리서치는 올해 1분기에 매출 554억원과 영업이익 207억원을 기록했다. 전년 동기 대비 각각 23%와 36% 증가한 수치다. 의료기기 수출이 191.5% 늘어난 104억원을 달성해 수출 비중이 35.5%로 역대 최대였다고 했다.

박종현 연구원은 "매출 성장에 기여도가 높았던 국가는 태국"이라며 "2022년 매출 증가폭이 가장 컸던 국가는 우크라이나로 2021년 출시한 다음 해 큰 폭의 성장을 보였고, 동일하게 출시 2년차인 태국 또한 2023년 매출 증가폭이 가장 클 것"이라고 말했다.

내수 화장품 매출은 면세점에서 크게 증가해 전년 동기 대비 218.4% 늘어난 93억원이었다.

올해 매출은 전년보다 29% 증가한 2515억원, 영업이익은 41% 늘어난 927억원이 될 것으로 예상했다. 의료기기와 화장품 매출이 각각 35%와 49% 증가해 성장을 이끌 것으로 봤다.

박 연구원은 "2023년 의료기기 수출은 103% 늘어난 393억원을 달성할 것"이라며 "관광객 증가에 따른 면세점에서의 화장품 매출 증가도 기대된다"고 했다. 수출 비중 증가에 따라 주가수준(밸류에이션) 할인 요인도 해소되고 있다는 판단이다.

![[단독] "손 꼭 잡고 다니던 부부"…알고보니 100억 사기꾼](https://img.hankyung.com/photo/202502/01.39490611.3.jpg)