“엘앤씨바이오, 하반기 신제품 판매로 실적 성장 본격화”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

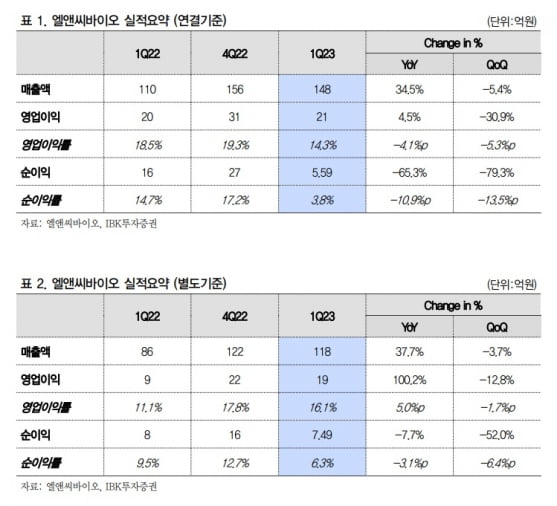

엘앤씨바이오는 2023년 1분기에 연결 재무제표 기준으로 매출 148억원, 영업이익 21억원을 기록했다. 전년 동기 대비 매출은 34.5%, 영업이익은 4.5% 증가했다.

김규상 하나증권 연구원은 “매출은 2018년 말 상장 후 2019년 1분기부터 17개 분기 모두 전년 동기 대비 증가했다”며 “2019부터 2022년까지 연평균성장률(CAGR)은 25.5%”라고 말했다.

1분기 영업이익률은 메가카티 출시를 위한 사전 마케팅 비용 집행과 연구개발(R&D) 및 영업인력 채용, 코로나19로 인한 원재료비 상승 등으로 소폭 축소됐다.

이건재 IBK투자증권 연구원은 “매출 성장 대비 아쉬운 영업이익 개선세가 나타났지만 별도 실적은 매출 118억원, 영업이익 19억원으로 전년 동기 대비 각각 37.7%와 100.2% 늘었다”며 “연결 자회사인 글로벌의학연구센터가 1분기 연결 영업이익에 영향을 미쳤지만, 국내 화장품 산업 성장으로 하반기에는 위해 요소가 해결될 가능성이 높다”고 했다.

엘앤씨바이오는 올해 메가카티에 대해 과학기술논문인용색인(SCI)급 학술지에 논문을 게재할 예정이다. 이 논문을 기반으로 신의료기술평가 유예 대상 신청 및 각종 학회에서 발표를 이어갈 계획이다.

김 연구원은 “메가카티는 임상에서 50~65세의 고연령, ICRS(연골 결손 정도를 나누는 국제표준 기준) 3~4등급, 4~10cm² 이상의 큰 병변이 발생한 환자들에게서 확연한 효과를 입증했다”며 “신의료기술평가 유예 대상에 선정되면 판매가 가능해, 메가카티 매출이 즉시 발생할 수 있을 것”이라고 했다.

엘앤씨바이오는 지난 12~13일 열린 대한슬관절학회에서 메가카티의 연구 성과와 제품을 공개했다. 이 연구원은 “메가카티는 올해 4분기부터 매출을 내기 시작해 내년엔 연간 300억원 이상을 기록할 것”이라고 추정했다.

하나증권은 2023년 엘앤씨바이오의 연결 기준 매출과 영업이익을 각각 676억원과 136억원으로 추산했다. 작년보다 각각 28.5%와 41.7% 증가할 것이란 예상이다.

김예나 기자 yena@hankyung.com

-

1

프리시젼바이오 "코로나 엔데믹에도 1분기 최대 매출 달성"

프리시젼바이오는 별도 재무제표 기준으로 2023년 1분기에 매출 53억원을 기록했다고 16일 밝혔다. 창립 이래 최대 분기 매출이다. 영업이익은 6600만원으로 전년 동기 대비 흑자전환에 성공했다.연결 기준 매출 6...

-

2

"파마리서치, 최대 수출 비중 달성…적정주가 14만원"

다올투자증권은 16일 파마리서치에 대해 올해 실적 추정치를 높임에 따라 적정주가를 14만원으로 상향조정했다. 투자의견 '매수'도 유지했다. 파마리서치는 올해 1분기에 매출 554억원과 영업이익...

-

3

삼성물산이 래미안 입주민에게 스마트홈 플랫폼을 통해 앱 기반 운동 등 헬스케어 서비스를 제공하기로 했다. 이번 서비스는 서울 서초구 반포동에 올해 하반기 입주 예정인 래미안원베일리에 처음 적용될 예정이다.삼성물산은 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)