쿠팡에 밀린 이마트, 사상 최저가 근접했다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

실적 부진에 한 달 새 14% 하락

멤버십 서비스 성공 여부 주목

멤버십 서비스 성공 여부 주목

이마트 주가가 바닥을 모른 채 추락하고 있다. 쿠팡에 유통업계 1위 자리를 내준 데다 영업이익까지 급감했기 때문이다. 증권가에선 정용진 신세계그룹 부회장의 야심작으로 알려진 멤버십 서비스 ‘신세계 유니버스’의 성공 여부가 주가 향방을 가를 것으로 보고 있다.

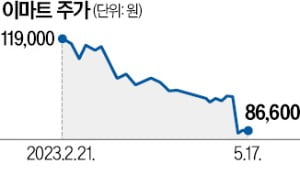

17일 이마트는 전날과 같은 8만6600원에 마감했다. 이마트 주가는 한 달 새 14% 떨어져 2011년 6월 신세계에서 분할 상장한 이후 사상 최저가(8만1500원) 수준에 근접했다.

부진한 실적이 주가의 발목을 잡고 있다. 이 회사의 지난 1분기 영업이익은 137억원으로 시장 컨센서스(증권사 추정치 평균) 737억원을 크게 밑돌았다. 1분기 매출은 7조1354억원이었다. 분기 기준으로 쿠팡(7조3900억원)에 처음 역전당했다.

SSG닷컴 등 온라인사업 부문의 적자 축소에도 불구하고 대형마트와 스타벅스코리아, 신세계야구단 등 자회사 실적 부진이 악재로 작용했다. 이마트 측은 “연수점과 킨텍스점 개편으로 인한 매출 공백이 영향을 끼쳤다”고 설명했다.

올 2분기 실적도 암울하다. 하나증권은 이마트가 2분기 73억원의 영업적자를 기록할 것이라고 전망했다. 서현정 연구원은 “온라인사업 비용이 여전히 큰 상황에서 이자 비용, 임차료 등의 증가가 이어지고 있다”고 말했다.

주가순자산비율(PBR)이 0.21배까지 떨어진 만큼 주가가 더 크게 하락하기는 어려울 것이란 분석도 나온다. 주가의 관건은 다음달 초 출시 예정인 신세계 유니버스다. 이마트, 신세계백화점·면세점, 스타벅스, SSG닷컴, G마켓 등을 포괄하는 온·오프라인 통합 멤버십으로 쿠팡에 맞선다는 계획이다.

조상훈 신한투자증권 연구원은 “기존 성장 우선 전략에서 수익성 위주 전략으로 선회하는 등 변화가 감지된다”며 “멤버십 출시로 충성고객에 집중하는 전략을 택한 점도 긍정적”이라고 말했다.

최만수 기자 bebop@hankyung.com

부진한 실적이 주가의 발목을 잡고 있다. 이 회사의 지난 1분기 영업이익은 137억원으로 시장 컨센서스(증권사 추정치 평균) 737억원을 크게 밑돌았다. 1분기 매출은 7조1354억원이었다. 분기 기준으로 쿠팡(7조3900억원)에 처음 역전당했다.

SSG닷컴 등 온라인사업 부문의 적자 축소에도 불구하고 대형마트와 스타벅스코리아, 신세계야구단 등 자회사 실적 부진이 악재로 작용했다. 이마트 측은 “연수점과 킨텍스점 개편으로 인한 매출 공백이 영향을 끼쳤다”고 설명했다.

올 2분기 실적도 암울하다. 하나증권은 이마트가 2분기 73억원의 영업적자를 기록할 것이라고 전망했다. 서현정 연구원은 “온라인사업 비용이 여전히 큰 상황에서 이자 비용, 임차료 등의 증가가 이어지고 있다”고 말했다.

주가순자산비율(PBR)이 0.21배까지 떨어진 만큼 주가가 더 크게 하락하기는 어려울 것이란 분석도 나온다. 주가의 관건은 다음달 초 출시 예정인 신세계 유니버스다. 이마트, 신세계백화점·면세점, 스타벅스, SSG닷컴, G마켓 등을 포괄하는 온·오프라인 통합 멤버십으로 쿠팡에 맞선다는 계획이다.

조상훈 신한투자증권 연구원은 “기존 성장 우선 전략에서 수익성 위주 전략으로 선회하는 등 변화가 감지된다”며 “멤버십 출시로 충성고객에 집중하는 전략을 택한 점도 긍정적”이라고 말했다.

최만수 기자 bebop@hankyung.com

관련 뉴스

-

1

신세계면세점과 국립중앙박물관은 17일 서울 신세계면세점 본점에서 국립중앙박물관이 제작한 문화유산 디지털 콘텐츠 시연회를 열었다. 이병우 음악감독 등이 참여한 이 디지털 콘텐츠는 오는 20일부터 매주 토요일 일반인을 ...

-

2

한국경제신문은 지난달 18일부터 이달 17일까지 유사투자자문업체 세 곳이 카카오톡, 텔레그램 등으로 운영하는 회원 전용 주식 운용방에 가입했다. 소시에테제네랄(SG)증권발 주가조작 사태가 발생하기 약 1주일 전부터 ...

-

3

국내 증시가 이달 지지부진한 흐름을 보이는 가운데 하반기 증시 전망을 놓고 증권사의 시각이 엇갈리고 있다. 기업 실적 둔화 등의 영향으로 코스피지수가 박스권을 형성할 것이란 예상과 최고 3000까지 상승할 수 있다는...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)