투자기업 가치 급락…SK 16만원대 횡보

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

자회사 업황 부진·부채 부담

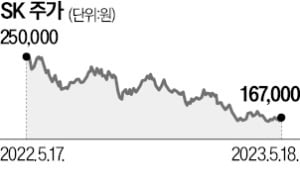

고점 대비 주가는 43% 하락

하지만 금리가 급등하면서 수조원에 달하는 투자 기업의 지분가치가 급락했다. 투자를 위해 늘어난 124조원(1분기 말)에 이르는 부채도 부담으로 작용했다. 작년에만 2조1411억원을 이자 비용으로 썼다. 운용사 관계자는 “투자 기업이 주로 비상장 벤처기업이어서 금리 상승 충격을 고스란히 받았다”고 설명했다. 증시가 침체되면서 투자금 회수도 난항을 겪고 있다는 분석이다.

주요 자회사 업황이 대부분 부진한 점도 원인으로 꼽힌다. SK이노베이션은 유가가 급락하면서 재고자산 평가 손실이 지속되고 있다. SK스퀘어는 SK하이닉스에서 지분법 평가손실이 커지면서 지난 1분기 6630억원 영업손실을 냈다. SK E&S에서 수취하는 배당금이 감소한 점도 악재로 작용했다.

주가가 급락하면서 주가순자산비율(PBR)은 0.4배까지 하락했다. 한 자산운용사 관계자는 “SK가 적정 기업가치의 3분의 1 수준밖에 받지 못하고 있다”며 “주식시장에서 가장 싼 기업 중 하나로 봐야 한다”고 말했다. 증권업계는 금리가 하락할 경우 가장 큰 수혜주 중 하나로 SK를 꼽고 있다.

박의명 기자 uimyung@hankyung.com

-

1

[마켓PRO] "지금이 바닥"...고수들, 알테오젠 사모았다

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.국내 투자수익률 상위 1%의 투자 고수들이...

![[마켓PRO] "지금이 바닥"...고수들, 알테오젠 사모았다](https://img.hankyung.com/photo/202412/01.38744069.3.jpg)

-

2

[마켓칼럼]"아처와 앤두릴, 요즘 잘나가는 美 방산 스타트업들의 협업"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.이재광 NH투자증권 리서...

![[마켓칼럼]"아처와 앤두릴, 요즘 잘나가는 美 방산 스타트업들의 협업"](https://img.hankyung.com/photo/202412/01.35803509.3.jpg)

-

3

길정섭 NH농협은행 부행장이 NH아문디자산운용의 새 대표이사로 23일 선임됐다. 임기는 다음 달 1일부터 2년간이다.길 신임 대표는 1965년 충청남도 금산군 출신이다. 서울 명지고와 연세대 사학과...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)