日 상장사들에 행동주의 투자자들 주주제안 쏟아진다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주주제안서 저평가된 기업가치 제고 촉구

당국의 주가 부양책 효과 내기 시작

아직 상장기업 중 절반이 장부가보다 주가 낮아

"日 기관투자가 주주총회에 적극적으로 참여해야"

21일(현지시간) 블룸버그에 따르면 미국 컨설팅업체 IR재팬 홀딩스는 올해 일본 상장사 주주총회에서 제출된 주주 제안 건수는 전년 동기 대비 60% 증가했다. 사상 최대치를 기록했던 지난해 58건의 75%에 육박하는 수치다.

주주 제안은 지분율 3% 이상인 주주들이 주주총회에 의안을 직접 제시하는 것을 의미한다. 주로 주가를 부양하기 위한 자사주 매입 등의 안건을 제출한다.

행동주의 투자자들의 주주 제안이 일본 재계를 움직이고 있다는 평가다. 주주 가치를 등한시하던 관행을 바꾸고 있다는 것이다. 홍콩 행동주의 투자기업 오아시스 매니지먼트는 일본 건설회사 쿠마가이구미에 자사주 20%를 매입할 것을 제안했다. 엘리엇 매니지먼트는 다이닛폰인쇄사에 자사주 매입을 요구하기도 했다. 다이닛폰인쇄사의 시가 총액은 장부가보다 낮은 상태다.

전문가들은 도쿄증권거래소가 지난 1월부터 추진한 주가 부양 캠페인의 효과라고 분석했다. 오랜 기간 침체한 도쿄 증시를 되살리기 위해 도쿄증권거래소는 기업들에 주가 상승 계획을 밝히라고 촉구하고 있다.

올해 도쿄 증시가 순풍을 타면서 주주 제안이 늘어났다는 분석도 나온다. 기업 입장에서 행동주의 투자자들의 주주 제안이 부담스럽지 않다는 설명이다. 자사주를 매입하더라도 주가가 계속 상승할 거란 기대감이 반영됐다.

블룸버그에 따르면 일본 상장사의 기업가치는 지난 1월보다 5180억달러 증가했다. 펀드 추적기업 EPFR는 지난 3~10일 일본 주식형 펀드에 8억달러가 유치되는 가운데 미국과 유럽에선 순 유출이 발생했다고 분석했다.

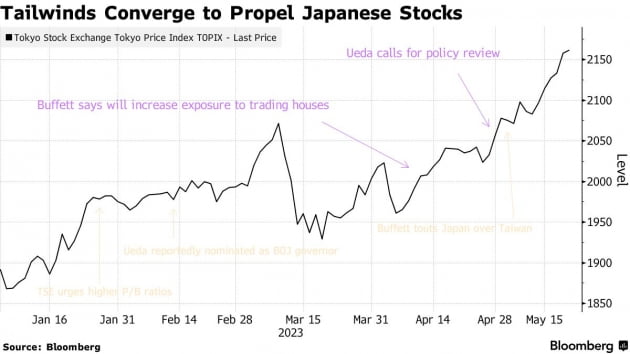

실제 일본 토픽스(topix) 지수는 지난 19일 2161.69로 마감하며 1990년 8월 이후 최고치를 경신했다. 도쿄 증시가 호황인 이유는 일본이 다른 선진국과 달리 통화 긴축을 하지 않는 데다, 수출업자에게 유리한 엔저(低) 현상이 겹쳤기 때문이다. 워런 버핏 벅셔해서웨이 회장의 투자 권유도 한몫했다는 반응이다.

하지만 여전히 일본 증시가 저평가됐다는 비판이 나온다. 행동주의 투자자들이 주가를 끌어올리려 총력전을 펼치고 있지만 대다수 기업의 주가가 장부가보다 낮다는 설명이다. 블룸버그에 따르면 도쿄 증시 상장사 중 47%의 PBR은 1배 미만을 기록했다. 일본 상장사 최고경영자(CEO)들이 인구 감소에 의한 미래 수익 감소를 점치고 있어서다.

PBR은 기업이 1주당 자기자본을 얼마나 갖고 있는지를 측정하는 지표다. PBR이 1보다 작으면 기업이 회사 자산을 모두 매각하고 자본을 전부 주주들에게 나눠줘도 자산이 남게 된다. 일반적으로 PBR이 낮으면 저평가됐다고 인식하지만, 회사 자본을 비효율적으로 운용했다는 뜻으로도 읽힌다.

장부가보다 저평가된 주가를 개선하기 위한 대책으로는 자사주 매입이 꼽힌다. 기업이 자사주를 매입하게 되면 주가가 단기간에 급격히 상승한다. 자사주 매입 기업 목록을 개별적으로 공개하지 않아도 자연스레 시선을 끌게 되는 것이다. 이를 통해 동종업계 기업을 압박하게 된다.

도쿄증권거래소는 자사주 매입을 권장하기 위해 2014년부터 '수치심(Shame) 지수'란 상품을 출시했다. 기업의 투자수익률과 벨류에이션을 제고하기 위해 고안된 지수다. 하지만 지난 10여년간 저평가된 주가는 개선되지 않고 있다는 비판만 잇따랐다.

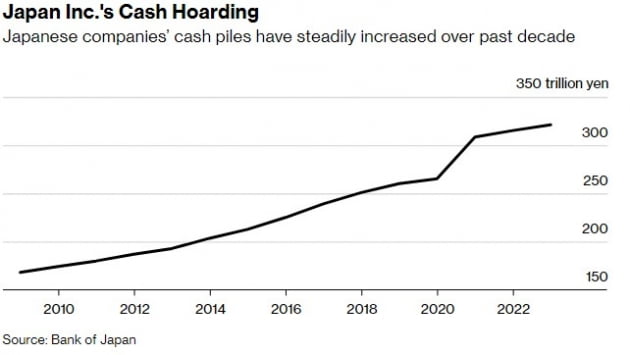

이들이 배당이나 자사주 매입 등을 꺼려온 탓에 장부에 현금이 불어났다. 일본은행에 따르면 작년 말 일본 기업의 현금 보유액은 321조엔(약 3074조원) 수준으로 2008년의 두 배이자 국내총생산(GDP)의 58%에 달한다. 마츠모토 CFO는 "장기적으로 일본 증시도 변할 것으로 보인다"며 "아베 정권 때 구축한 지배구조 개선책과 스튜어드십 코드의 효과가 곧 나타날 것이기 때문이다"라고 설명했다.

오현우 기자 ohw@hankyung.com

-

1

도널드 트럼프 미국 대통령 당선인이 16일(현지시간) 미국 뉴욕 매디슨스퀘어가든에서 열린 종합격투기 대회 UFC 309에 일론 머스크 테슬라 최고경영자(CEO) 등 측근들과 깜짝 등장해 VIP 좌석에서 경기를 관람했...

![[포토] 트럼프·머스크 나란히 UFC 관람](https://img.hankyung.com/photo/202411/AA.38671817.3.jpg)

-

2

"보조금 끊었다고?" 갑자기 돌변한 中…하루 만에 가격 '껑충' [원자재 이슈탐구]

하락하던 알루미늄 가격이 하루 만에 5% 이상 급등했다. 중국 정부가 수십년간 알루미늄 산업 보호를 위해 유지했던 세금 환급 혜택을 폐지하겠다고 밝힌 탓이다. 최근까지 알루미늄 가격은 약세였다. 중국 정부 ...

!["보조금 끊었다고?" 갑자기 돌변한 中…하루 만에 가격 '껑충' [원자재 이슈탐구]](https://img.hankyung.com/photo/202411/01.38666694.3.jpg)

-

3

'대선 패배' 해리스, 아직도 기부 요청…"모금보다 더 많이 써"

미국 민주당 대통령 후보였던 카멀라 해리스 부통령이 대선 과정에서 10억달러(약 1조4000억원) 이상을 모금했지만, 선거 패배 이후에도 여전히 기부금을 요청하고 있다고 AP통신이 16일(현지시간) 보도했다.AP에 ...