"SGC이테크건설, 플랜트 기반 사업 확장성 주목"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1분기 매출액은 작년 동기 대비 45.6% 증가한 4233억원을 기록했다. 부문별로는 플랜트가 3092억원으로 75.1% 급증한 반면 토건은 1141억원으로 0.1% 감소했다.

이선일 BNK투자증권 연구원은 “플랜트 매출 급증은 회전율이 높은 물류센터와 산업플랜트(반도체 공장 등) 수주 효과에 기인한 것으로 보인다”며 “토건은 주택경기 둔화로 일부 사업이 지연되면서 외형이 정체됐다”고 설명했다.

1분기 영업이익은 38억원으로 전년 동기(221억원)대비 감소했다. 원자재가 및 인건비 부담으로 원가율이 상승한 영향이다. 이 연구원은 “일부 플랜트 사업장에서 발주처와 공사비 증액 협상이 진행 중이기 때문에 다음 분기부터는 수익성이 회복될 것”이라고 예상했다.

친환경·반도체 등 플랜트 부문 사업 포트폴리오 확대에 따른 성장성도 기대된다. 이 연구원은 “작년 상반기에는 베트남에서 3억달러 규모의 반도체 패키징 공장을 수주해 플랜트 부문의 사업 영역과 규모를 한 단계 레벨업 시켰다”며 “올해는 친환경 플랜트 분야에서 두각을 나타내고 있다”고 말했다.

이달에는 KT&G가 발주한 친환경 인쇄공장(922억원)과 무림P&P가 발주한 친환경 보일러 발전사업(2763억원)을 잇따라 수주했다. 두 프로젝트 모두 친환경 에너지 및 연료를 활용하는 플랜트 사업이다.

장관진 기자 jkjin@hankyung.com

-

1

코스피, 기관·외인 매도세에 하락 출발…대형주 '약세'

코스피가 기관과 외국인의 매도세에 장 초반 하락하고 있다. 24일 오전 9시 6분 기준 코스피 지수는 전일 대비 7.98포인트(0.31%) 하락한 2559.57을 가리키고 있다. 코스피는 10.44포인트(0.41%)...

-

2

“한올바이오파마, FcRn 억제제 계열 내 최고 신약 기대”

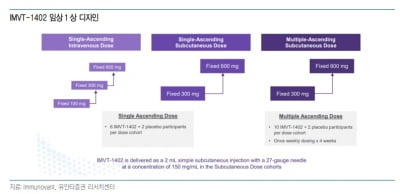

유안타증권은 24일 한올바이오파마의 ‘IMVT-1402’가 FcRn 억제제 계열 내 최고(best in class) 신약으로 기대된다고 분석했다. 한올바이오파마에 대해 투자의견 &lsq...

-

3

자율주행 적에서 동지로…우버·웨이모, 로보택시 서비스 내놓는다

한때 자율주행 기술 개발 경쟁에서 소송까지 주고받던 동지가 이번엔 손을 잡고 로보택시 서비스를 내놓는다. 승차공유 플랫폼 우버와 구글의 자율주행 기술 계열사 웨이모는 23일(현지시간) 웨이모의 자율주행 기술이 탑재된...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)