'1등은 나야 나'…HD현대 초격차 승부수

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

<앵커>

대우 간판을 뗀 한화오션의 공식 출범으로 국내 조선 빅3인 HD한국조선해양·한화오션·삼성중공업의 본격적인 경쟁이 시작됐습니다.

1위인 HD한국조선해양은 고부가가치 선박 수주 실적을 늘리고 R&D 분야에 전폭적인 투자를 하면서 격차를 벌리고 있다는데요.

한화오션을 견제하는 등 팽팽한 긴장감 마저 감돌고 있습니다.

산업부 김채연 기자 나와있습니다. HD한국조선해양은 올해 수주 목표를 이미 70% 수준까지 달성했다면서요?

<기자>

네, HD한국조선해양은 HD현대의 조선 지주사인데, 계열사 HD현대중공업, 현대삼호중공업, 현대미포조선 3곳을 두고 있습니다.

이 3사가 올해 들어서만 88척을 수주했는데, 상반기가 한달이나 남은 지금 올해 목표치의 67%를 이미 달성한 것입니다.

HD한국조선해양은 연일 수주랠리를 이어가고 있는데, 오늘도 현대미포조선이 북미 소재 선사로부터 석유제품운반선 2척을 수주했다고 발표했습니다.

전체 실적을 견인한 건 현대삼호중공업입니다. 이미 올해 목표치를 훨씬 뛰어넘는 204%를 달성했습니다.

같은 기간 경쟁사인 삼성중공업은 올해 목표치의 20%대, 한화오션은 10% 수준에 그쳤습니다.

수주 실적만 놓고 보면 HD한국조선해양이 압도적인 수준입니다.

HD한국조선해양은 친환경 선박인 LNG선(액화천연가스)과 메탄올 추진선 위주로 선별 수주를 하고 있습니다

<앵커>

HD한국조선해양 수장인 정기선 HD현대 사장은 최근 공공연하게 선별 수주를 강조하고 있다고요?

<기자>

HD한국조선해양은 국내 조선업계 고질병으로 불렸던 저가 수주를 근절하고 수익성 중심으로 수주에 나서면서 체질 개선을 하고 있습니다.

올해 수주한 선박 현황을 보면 친환경 선박인 LNG선, 메탄올 추진선이 현재까지 52척으로 60% 수준에 달합니다.

특히 메탄올 추진선 수주에서 눈에 띄는 실적을 이어가고 있습니다, 총 20척을 수주해, 전체 수주 중 23%에 달했습니다.

메탄올 추진선은 기존 벙커C유 대비 오염물질 배출량을 크게 줄일 수 있어서 암모니아, 수소와 함께 LNG를 잇는 친환경 선박으로 꼽히고 있고, 무엇보다 일반 컨테이너 선보다 선가가 15% 정도 비싸서 수익성이 높습니다.

국내 조선사 중에서는 최근 HJ중공업이 2척을 수주한 것을 제외하면 HD한국조선해양이 메탄올 추진선 수주를 싹쓸이했습니다.

글로벌 시장점유율은 56%로 과반 이상을 점하고 있는데, 최근 중국이 바짝 뒤쫓고 있습니다.

<앵커>

HD한국조선해양 입장에서는 중국 조선사들의 공세가 상당히 신경이 쓰일 것 같은데요?

<기자>

네, 친환경 선박 시장은 국내 조선 3사가 주도해 왔는데, 최근 중국 조선사들이 낮은 가격을 내세워 공격적으로 수주전에 참여하고 있습니다.

글로벌 선사인 덴마크의 머스크가 최근 중국의 양쯔장조선과 1조9000억원 규모 메탄올선 8척을 건조하는 계약을 맺었는데, 입찰 체결가가 시장 예상보다 1000억원 이상 낮았다고 합니다.

전세계적으로 탄소배출 감축 등 환경 규제가 강화되면서 중국 조선사들이 기존의 벌크선, 컨테이너선 위주에서 친환경 선박 시장까지 뛰어들고 있는 겁니다.

글로벌 조선사의 전체 수주 현황을 보면 중국이 여전히 앞서있는 상황인데요. HD한국조선해양은 중국을 견제해 양적 성장을 하기보다는 내실 다지기에 주력하고 있습니다.

이미 수주 잔량이 3년 치를 넘어섰고, 기술력 측면에서도 중국보다 앞서있는 만큼 선별 수주방침을 이어가겠다는 계획입니다.

<앵커>

네 그렇군요. 국내에서는 지난주 한화오션 출범했는데, HD한국조선해양과 양강 체제가 구축됐다는 평가가 나오고 있지 않습니까?

<기자>

네 HD현대와 한화는 원래도 사업 영역이 겹치는 부분이 많았는데, 이번에 한화가 대우조선해양을 인수하면서 직접적인 경쟁이 불가피해졌습니다.

두 회사는 이미 지난해 말 선박 엔진업체 STX중공업 인수전에서 맞붙으면서 관심을 모은적이 있습니다.

당시엔 인수전 과정에서 한화가 다른 선박 엔진업체 HSD엔진 인수를 발표하고, HD현대도 경쟁에서 발을 빼면서 거래 자체가 무산돼 대결이 불발됐습니다.

오너가인 HD현대의 정기선 사장과 한화그룹의 김동관 부회장은 한 살 차이로 사적으로는 아주 친밀한 관계라고 하는데요, 앞으로 사업적 측면에서는 정

면 승부를 벌일 것으로 예상됩니다.

HD한국조선해양은 한화오션 출범을 앞두고 생산직 뿐 아니라 설계, 사무직까지 인력확충에 나서고 전폭적인 연구개발(R&D) 투자를 하면서 1위 굳히기에 나서고 있습니다.

앞으로 두 회사는 선박 수주 뿐 아니라 군함 등 특수선 분야에서도 치열한 경쟁을 벌일 것이란 전망입니다.

오는 하반기 카타르가 발주할 예정인 약 12조원 규모의 LNG선 40척 수주전에서 양사가 처음 맞붙을 것으로 예상됩니다.

다만 한화오션은 오랜기간 주인 없는 체제였던터라 경영 정상화에 상당한 시간이 필요해 HD한국조선해양을 따라잡기에는 시간이 걸릴 것이란 게 업계의 분석입니다.

<앵커>

마지막으로 조선업계의 올해 최대 현안은 흑자전환인데, HD한국조선해양은 이상없는겁니까?

<기자>

네 HD한국조선해양은 올 1분기엔 영업적자 190억원을 기록했는데요, 일회성 요인이 반영되면서 손실을 냈습니다.

2분기에는 LNG운반선 등 매출 비중 늘어 다시 흑자 전환할 것으로 판단하고 있습니다.

증권가에서도 한국조선해양이 올 연간 기준 매출 22조원, 영업익 6530억 수준을 달성할 것이란 예상하고 있습니다. HD한국조선해양은 3년 만에 다시 흑자 전환에 성공할 것이란 전망입니다.

<앵커>

잘 들었습니다.

김채연기자 why29@wowtv.co.kr

-

1

기적의 경제 일군 克日 60년…진격의 K는 멈추지 않는다 [창간 60주년 특별기획]

한국경제신문이 창간된 1964년은 박정희 정부의 제1차 경제개발계획이 본격화해 사상 처음으로 수출 1억달러를 달성한 해였다. 기름 한 방울 나지 않는 나라에서, 그것도 전란으로 모든 것이 파괴된 상황에서, 가발용 머...

![기적의 경제 일군 克日 60년…진격의 K는 멈추지 않는다 [창간 60주년 특별기획]](https://img.hankyung.com/photo/202409/AA.38076486.3.jpg)

-

2

정부가 전 세계 바다 지도의 표준을 정하는 국제기구를 유치하기 위해 팔을 걷어붙였다. 인공지능(AI), 빅데이터 등 신기술을 활용한 디지털 해도가 확산하고 있어 국제기구 유치에 성공하면 지역 경제와 관련 산업에 긍정...

-

3

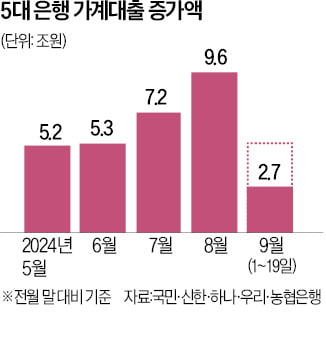

금융당국의 가계부채 관리 압박 속에 9월 은행권 가계대출 증가세가 둔화한 것으로 나타났다. 지금 추세라면 이달 가계대출 증가 폭은 8월의 절반에 그칠 것으로 전망된다. 하지만 다음달 한국은행의 기준금리 인하와 가을 ...