[인베스팅닷컴] 엔비디아 vs. 인텔: 완전히 다른 두 종목의 이야기

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Francesco Casarella(2023년 5월 30일 작성된 영문 기사의 번역본)

- 인텔과 엔비디아는 완전히 다른 모습을 보이는 종목이다.

- 하나는 포물선을 그리며 상승하고 있는 반면, 다른 하나는 강력한 하락을 보인다.

- 인베스팅프로 도구를 사용해 두 종목을 자세히 살펴보려고 한다.

한편, 엔비디아는 PC 그래픽, GPU 및 인공지능(AI)를 전문으로 하는 기업이다. 엔비디아의 두 부문은 GPU와 테그라 프로세서(Tegra Processor)다. GPU 제품 브랜드는 게임, 디자인, AI 및 클라우드 기반 시각 데이터 처리와 같은 다양한 시장을 대상으로 한다. 테그라 브랜드는 GPU 및 멀티코어 CPU를 단일 칩에 결합해 모바일 장치, 로봇, 드론, 자동차를 타깃으로 한다. 엔비디아의 플랫폼은 AI 슈퍼컴퓨터, 차량용 컴퓨팅 플랫폼, 클라우드 게임 서비스 등 게임, 전문 시각화, 데이터센터, 차량용 애플리케이션을 위해 설계되었다.

멀티플(배수) 비교

투자에서 방심하지 않으려면, 기업의 성과 및 성장 잠재력뿐만 아니라 다음과 같은 질문을 던져야 한다.- 중기적 성장은 얼마나 신뢰할 수 있나?

- 현재 밸류에이션은 중기적 성장을 이미 얼마나 할인하고 있나?

그렇다면 밸류에이션을 살펴보도록 하자.

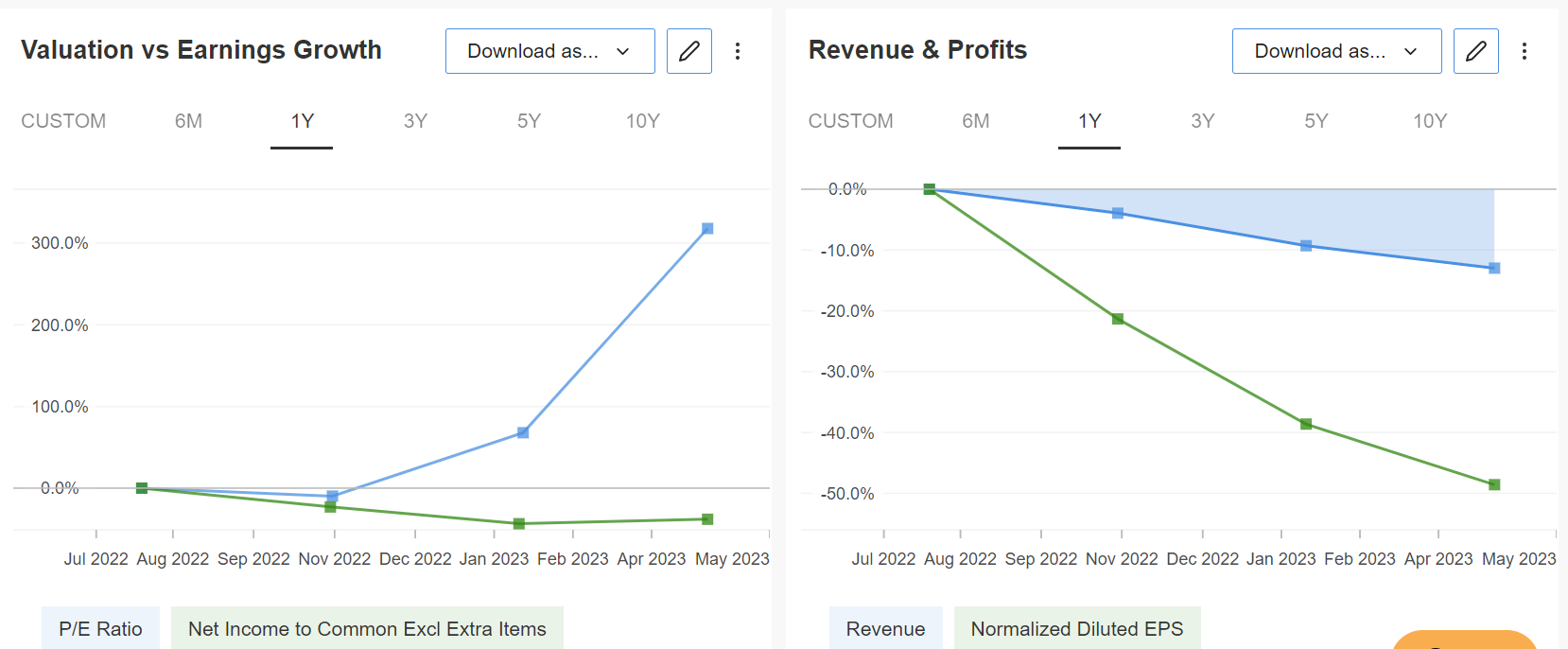

- 주가수익배수(P/E): 인텔은 마이너스, 엔비디아는 201배

- 주가매출배수(P/S): 인텔 2.1배, 엔비디아 37배

- 주가순자산배수(P/B): 인텔 1.2배, 엔비디아 39.3배

잠재적 위험을 인식하는 것이 중요하다. 엔비디아의 높은 밸류에이션은 지금 엔비디아를 매수하는 사람들에게 상당한 위험을 의미한다.

물론 단기적으로는 시장 내러티브가 주가에 더 큰 영향을 미쳐 주가가 더 상승할 수 있다.

그러나 결국 비판적 사고 이후에는 펀더멘털이 기준이 된다. 몇 년 전에 엔비디아에 투자한 사람은 이익을 얻었을지 모르지만, 지금 매수를 고려하는 투자자는 간단한 질문을 던져보아야 한다.

과연 어떤 밸류에이션에서 엔비디아를 매수하고자 하는 투자자가 존재할까?

우리는 강세 종목의 진정한 성장 동력이 무엇인지를 항상 염두에 두어야 한다. 즉, 주로 실적이 중요하고 배당은 실적보다는 덜 중요하다. 또한 주기적으로 변동하는 밸류에이션과 주가수익배수를 포함하는 투기적 요인도 고려해야 한다.

필자는 인베스팅프로를 활용해 실적, 배당, 주가수익배수 등 요소 간 관계를 살펴보려고 한다.

참고로, 이 링크를 클릭해 인베스팅프로를 구독하면 독자들도 시장의 모든 주요 종목에 대해 동일한 분석을 수행할 수 있다.

엔비디아 주가를 사상 최고치로 끌어올린 것은 성장이 아니라 내러티브와 투기였다.

물론, 현재로서는 미래 전망이 고무적이지만, 문제는 전망이 현재 주가에 대부분 반영되어 있다는 점이다. 어떤 이유로든 예상치가 마이너스는 아니지만 시장 기대보다 낮다면 어떻게 될까

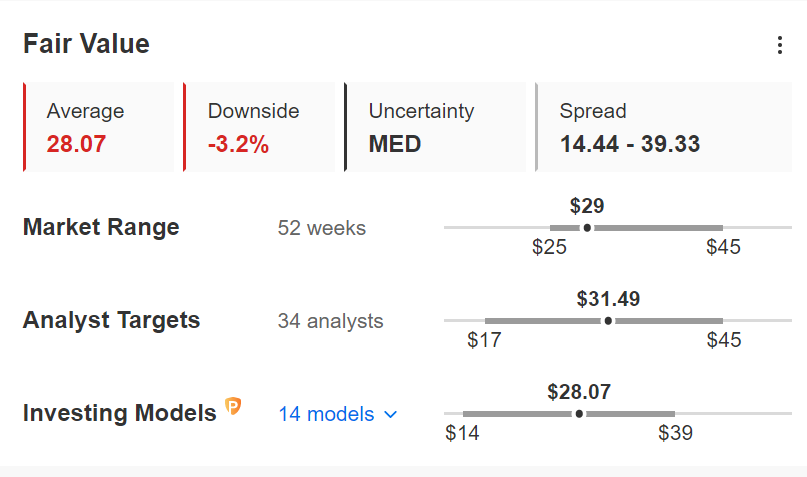

인텔의 경우에는, 최근 실적 부진으로 주가가 하락했지만 그렇다고 반드시 매수 기회인 것은 아니다. 하지만 역발상적 관점에서, 대폭 하락 이후 실적이 예상보다 양호할 경우 주가에 미칠 잠재적 영향을 고려할 수 있다.

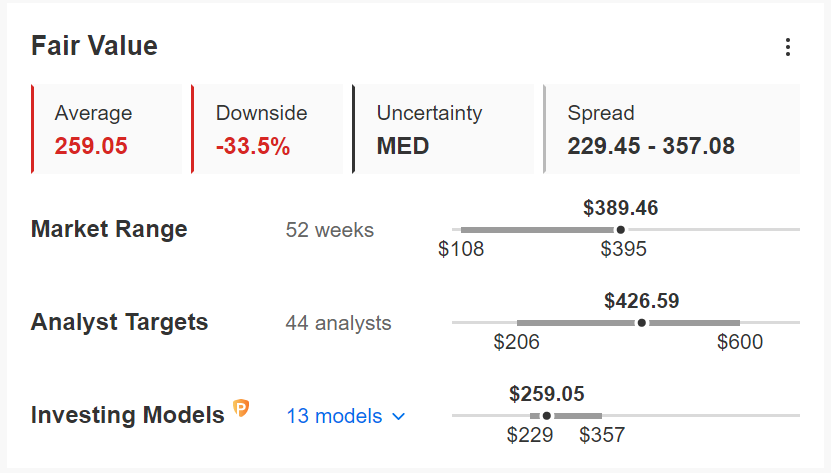

목표주가

필자는 적절한 분석이 부족하고 단순히 시장 모멘텀을 따르는 많은 애널리스트들이 엔비디아 평균 목표주가를 426달러로 제시했다는 점을 강조하고 싶다.애널리스트들은 많은 사람들이 주식에 몰려들고, 주가가 랠리를 보이면 자신들의 분석이 기여했다고 주장한다. 하지만 그런 분석은 엔비디아의 진정한 내재적 가치를 반영하지 않는다.

대신, 필자는 신중함을 유지할 것이며, 인베스팅프로의 수학적 모델을 신뢰한다. 인베스팅프로에서는 엔비디아의 공정가치를 259달러로 제시하며, 현재 주가보다 33% 낮은 수준이다.

인텔의 경우, 애널리스트 의견과 인베스팅프로 수학적 모델은 현재 주가와 상당히 일치한다.

필자는 엔비디아의 긍정적 모멘텀이 주가를 계속 상승시킬 수 있다는 점은 인정한다. 그러나 부당한 상승은 더 크고 갑작스러운 하락으로 이어지는 경우가 많다는 것을 기억해야 한다.

반면, 인텔은 비즈니스에 어려움을 겪고 있으며 회복을 위해 노력하고 있다. 재무적으로 긍정적 턴어라운드가 없다면, 부정적 기대감의 상당 부문이 이미 주가 반영되었을 가능성이 높다.

반대로, 이런 경우에는 깜짝 상승 가능성이 있다.

하지만 개인적으로 필자는 인텔과 엔비디아 주식을 보유하지 않는다. 대중 사이에서 널리 논의되고 있기 있는 종목에 대한 투자는 기피하는 편이기 때문이다.

오늘 분석글에서 필자가 했던 것처럼 노련한 투자자들은 인베스팅프로 도구를 사용해 주식을 분석할 수 있다. 월가 애널리스트들의 인사이트와 종합적 밸류에이션 모델을 결합해 투자자들은 정보에 기반한 투자 결정을 내리고 수익을 극대화할 수 있다.

지금 인베스팅프로 일주일 무료 체험을 시작해 보자!

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

관련 뉴스

-

1

내년 국내 산업 중엔 반도체, 스마트폰, 에너지, 바이오 등 업종의 성장이 기대된다는 분석이 나왔다. 신규 기술개발과 포트폴리오 확장 등이 새로운 수요를 창출하고 수익성을 끌어올릴 것이란 예상이다. 삼정KP...

-

2

윤석열 대통령 탄핵소추안 가결 이후 처음 문을 연 국내 증시가 혼조세를 보였다. 지난 며칠간 시장을 뒤흔든 정치 리스크의 영향이 확 줄어들었지만 대외 변수로 시장의 경계감이 여전한 모습이다.16일 코스피지수는 0.2...

-

3

올해 출시된 상장지수펀드(ETF) 가운데 ‘KEDI(Korea Economic Daily Index)’를 추종하는 상품의 순자산 기준 점유율은 30%로 1위다. 2위 블룸버그와의 차이는 두 배에...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)