“휴비츠, 본업 성장 및 치과 장비 출시로 주가 상승 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

휴비츠는 안과 및 안경점에서 사용하는 의료기기를 제조하는 기업이다. 핵심 제품으로는 검안기, 리플렉터, 가공기, 망막단층 진단기(OCT) 등이 있다. 신규 사업으로 최근 치과용 장비를 공개했다.

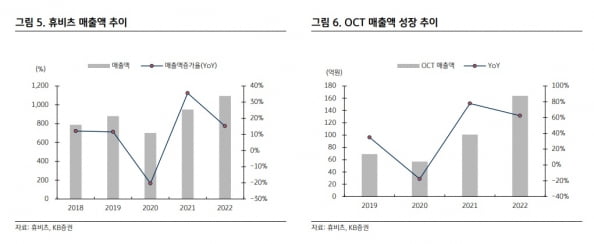

2023년 1분기에는 별도 재무제표 기준 매출 276억원, 영업이익 36억원을 기록했다. 매출은 전년 동기 대비 11.4% 증가했고, 영업이익은 27.3% 감소했다. 전년 대비 영업이익이 감소한 건 광고비 등 일시적 비용이 증가해서다. 1분기 기준 매출 비중은 검안기 22.4%, 리플렉터 15.7%, 가공기 18.1%, OCT 16.5%, 기타 27.2%다.

본업에서 영업이익 개선이 이뤄지고 있다는 판단이다. 한제윤 연구원은 “전반적인 성장과 함께 수익성이 좋은 OCT의 지속적인 성장으로 꾸준한 영업이익 확대가 이뤄지고 있다”고 말했다.

OCT는 망막을 3차원(3D)으로 촬영해 녹내장, 황반변성, 당뇨성 망막 등을 진단하는 장비다. 한 연구원은 “2018년 이후 OCT 매출성장률은 40%를 훌쩍 넘는다”며 “올 1분기에만 전년 대비 33% 가량 매출이 성장해, 연간으로 더 큰 폭의 성장이 가능할 것”이라고 했다.

최근에는 신사업에 진출하며 새로운 성장 동력을 확보했다. 휴비츠는 이달 서울국제치과기자재전시회(SIDEX)에 참가해 치과용 장비를 공개했다.

한 연구원은 “구강 스캐너 분야에서 글로벌 경쟁사와의 동반 성장 가능성에 주목한다”며 “경쟁사의 구강 스캐너는 출시 5년 만에 매출 성장률 900%를 기록한 제품으로, 오는 4분기 제품 출시를 계획하고 있는 휴비츠의 추가적인 상승을 기대할 수 있다”고 말했다.

-

1

"기술력에 비해 몸값 저평가"…韓 의료기기 글로벌 '러브콜'

글로벌 의료기기 업체들이 한국 의료기기 업체에 눈독을 들이고 있다. 국내 기업은 뛰어난 기술력과 높은 매출을 보이는 데 비해 시가총액이 상대적으로 낮아 인수합병(M&A) 시장에서 인기가 높아지고 있다는 평가다. 국내...

-

2

셀레믹스는 내달 개최되는 미국 임상종양학회(ASCO)에 참가해 최근 개발한 고형암 분석 패널을 공개할 예정이라고 30일 밝혔다. 공개할 패널은 간암 폐암 유방암 등 고형암에 대한 표적 유전자분석(타깃시퀀싱) 제품이다...

-

3

덴티스는 휴대(포터블) 방식을 적용한 골내 무통마취기 ‘DENOPS-I’(사진)를 국내에 출시했다고 30일 밝혔다. 덴티스는 국내 치과박람회인 ‘국제종합학술대회 및 서울국제치과기자재전시회’(SIDEX 2023)에 참...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)