한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 올해 이익 성장 기대되지만…과거 대비 저평가된 종목은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] 올해 이익 성장 기대되지만…과거 대비 저평가된 종목은?](https://img.hankyung.com/photo/202306/01.33653034.1.png)

“이익 전망 반등으로 컨센서스 및 성장지표 신뢰↑”

현대로템 및 한화 방산 계열사 모두 저평가된 성장 기대주로 꼽혀

제약·바이오 6개와 자동차·부품 4개 종목도 포함돼

최근 코스피 이익 전망치의 반등 추세가 뚜렷해지면서 컨센서스(증권가 전망치 평균)에 대한 신뢰가 개선될 가능성이 점쳐진다. 에프앤가이드에 집계된 코스피 합산 12개월 선행 주당순이익(EPS)는 지난 5일 기준 8758.32원으로, 한달 전(8162.06원) 대비 7.30% 상향됐다.

이정연 메리츠증권 연구원은 “성장성 지표의 투자 성과는 12개월 선행 주당순이익(EPS)와 동행해왔다”며 “이익 추정치가 하향 조정되는 국면에서는 투자자들이 향후 높은 이익 증가율에 대한 컨센서스 데이터를 신뢰하지 않지만, 이익 턴어라운드 국면에서는 그 동안 저평가받아온 성장성 지표 투자 성과가 개선됐다”고 설명했다.

한경 마켓PRO는 올해 영업이익 컨센서스가 작년 실적 대비 30% 이상 많은 종목 중 12개월 선행 주가수익비율(PER)이 과거 5년 평균 대비 30% 이상 낮은 39개 종목을 추렸다. 조선 기자재와 방위산업이 포함된 기계장비 업종, 자동차와 자동차 부품 업종, 제약·바이오 업종의 종목들이 많이 포함됐다.

저평가의 폭이 두 번째로 큰 종목은 현대로템이다. 올해 영업이익 컨센서스는 2219억원으로 작년 실적(1475억원)보다 50.43% 많다. K2 전차의 수출 물량 인도가 이어지고 있어 큰 폭의 성장이 점쳐졌다. 정동익 KB증권 연구원은 작년 4분기 실적을 바탕으로 K2 전차를 수출하는 데 따른 영업이익률을 27.5%로 추정했다. 이 종목의 12개월 선행 PER은 17.12배로, 5년 평균인 58.63배의 3분의1 미만이다. 급격히 상향되는 이익 추정치를 주가가 따라잡지 못한 영향으로 보인다.

현대로템 외에도 한화에어로스페이스와 한화시스템이 저평가된 성장 기대 종목 목록에 이름을 올렸다. 두 종목의 올해 영업이익은 작년 대비 각각 89.75%와 208.05% 성장할 전망이다. 반면 지난 5일 기준 12개월 선행 PER은 직전 5년 평균 대비 42.80%와 41.39% 낮은 수준이다.

에스티팜, 한미약품, 바이넥스, JW생명과학, 동아에스티, 휴온스 등 제약·바이오 기업 6곳이 포함된 점도 눈에 띈다. 가장 저평가 폭이 큰 종목은 에스티팜으로 5일 기준 12개월 선행 PER(51.94배)이 과거 5년 평균(117.13배)보다 65.71% 낮다. 올해 연간 영업이익은 작년보다 63.10% 성장한다는 공감대가 형성돼 있다.

자동차 섹터에서도 완성차업체인 현대차와 기아를 비롯해 명신산업, HL홀딩스가 저평가된 성장 기대주로 꼽혔다. 현재 현대차와 기아의 12개월 선행 PER은 과거 5년 평균 대비 각각 38.89%와 37.74% 낮은 수준이다. 호실적이 이어지는 데 따라 실적 전망치도 상향된 영향으로 보인다.

한경우 기자 case@hankyung.com

-

1

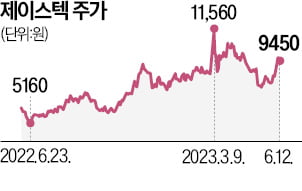

반도체와 디스플레이 장비업체인 제이스텍이 바이오 진단키트 장비, 2차전지, 물류로봇 등 장비사업으로 사업 영역을 성공적으로 넓혀가고 있다. 진단키트 장비 사업의 실적이 확인되자 다른 사업의 성장성에도 관심이 쏠린다는...

-

2

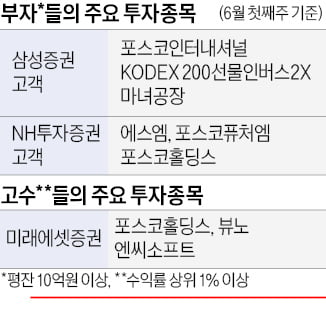

대형 증권사의 고액 자산가들이 지난주 포스코그룹주를 집중 매집한 것으로 나타났다. 리튬과 니켈 등 2차전지 핵심 소재와 원료 조달 경쟁력이 부각되고 있어서다. 12일 삼성증권 에스라운지에 따르면 이 증권사의 계좌 평...

-

3

[마켓PRO 칼럼] "내년 파리올림픽에서 만날 미래항공모빌리티"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.이재광 NH투자증권&nb...

![[마켓PRO 칼럼] "내년 파리올림픽에서 만날 미래항공모빌리티"](https://img.hankyung.com/photo/202306/01.33689704.3.jpg)