MS·아마존 뛰어넘는 '이 기업'…'AI 열풍'에 주가 30% 급등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

시장 전망치 웃도는 실적에 월가, 앞다퉈 목표주가 상향

생성형 AI 제품 출시 계획 밝혀 "2년 뒤 강한 성장동력"

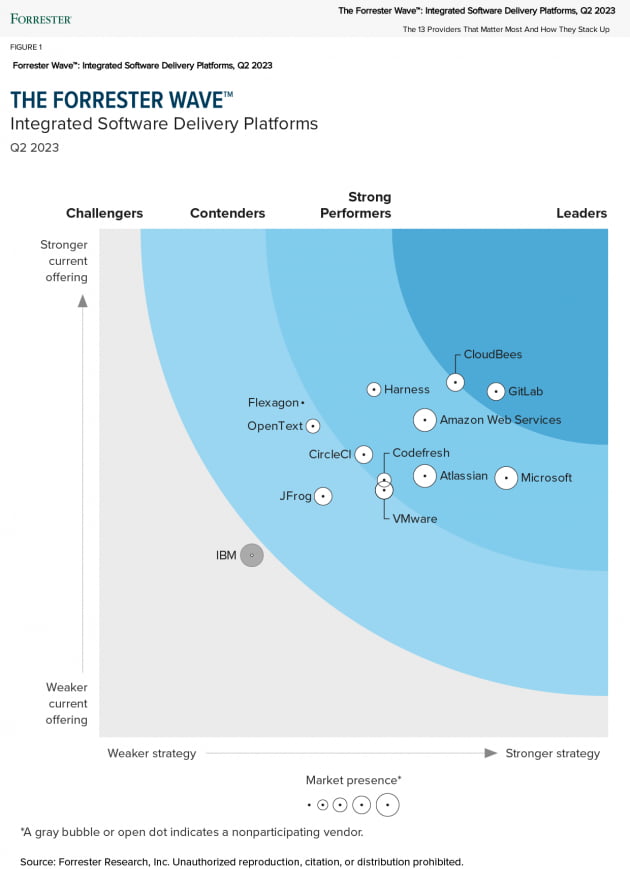

미국의 웹 기반 소프트웨어(SW) 업체 깃랩이 통합 SW 전송 플랫폼(ISDP) 부문에서 마이크로소프트(MS), 아마존 등을 뛰어넘는 선도적인 지위를 구축했다는 분석이 나왔다. 실적이 큰 폭으로 개선된 가운데 생성형 인공지능(AI) 제품 출시 계획까지 정식으로 공개되면서 이 회사 주가는 상장 이후 최대 폭으로 뛰었다.

미국의 기술‧연구 자문사인 포레스터리서치는 6일(현지시간) 통합 SW 전송 플랫폼을 공급하는 13개 업체를 대상으로 제품과 전략, 시장 내 입지 등 26개 기준을 적용해 평가한 결과, 깃랩이 올해 2분기 가장 뛰어난 기업으로 선정됐다고 밝혔다. 깃랩은 보안 툴과 시험 자동화, 로드맵, 가격 유연성 및 투명성 등 기준에서 최고점을 받았다.

포레스터리서치는 “깃랩의 플랫폼 관련 역량은 전반적인 전략과 균형을 이루고 있다”며 “이 회사는 동종 최고의 도구를 고성능 ISDP에 통합하길 원하는 기업들에게 훌륭한 선택”이라고 평가했다. 이 자문사는 “기업들은 깃랩을 통해 더 나은 SW를 더 빨리 구축하고, 운영 효율성을 높이면서 보안 및 컴플라이언스 위험을 줄일 수 있다”면서, 특히 깃랩의 지속적 통합‧배포(CI/CD) 서비스에 대해선 “타의 추종을 불허하는 수준”이라고 극찬했다.

전날 깃랩은 올해 1분기 매출이 1억2690만달러(약 1648억원)로, 1년 전(8740만달러)보다 45% 증가했다고 발표했다. 금융정보업체 레피니티브가 전문가들을 대상으로 조사한 전망치는 1억1180만달러였다. 같은 기간 주당순손실은 6센트였다. 시장 예상(14센트)보다 손실 폭이 크지 않았다.

실적이 눈에 띄게 개선되자 월가에선 앞다퉈 깃랩의 목표주가를 올려 잡았다. 로이터통신에 따르면 18명의 애널리스트가 깃랩 주식에 대해 ‘매수’ 의견을 내놨고, 목표주가 중앙값은 53.50달러까지 높아졌다.

깃랩은 내년도 실적 가이던스도 상향 조정하며 자신감을 내보였다. 매출 목표는 기존 5억2900만~5억3300만달러에서 5억4100만~5억4300만달러로 수정했고, 주당손손실 전망치도 24~29센트에서 14~18센트로 조정했다. 모두 전문가 전망치(매출 5억3260만달러, 주당순손실 26센트)보다 나은 수준이다.

최근 미 증시 랠리를 이끌었던 ‘AI 광풍’을 이어가겠다는 포부다. 깃랩은 이날 DevSecOps 플랫폼에 코드 작성 등 새 기능을 포함한 '모델옵스(ModelOps)'를 추가할 수 있는 생성형 AI 서비스 출시 계획을 공개했다. 이 제품은 사용자 1인당 월 9달러(약 1만1600원)의 가격이 매겨질 것으로 예상된다.

시드 시브랜드 깃랩 최고경영자(CEO)는 “생성형 AI 제품이 연간 단위로 결제되기 시작하면 더 많은 수익을 창출할 수 있을 것”이라고 했다. 코지 이케다 뱅크오브아메리카(BoA) 애널리스트는 “2025 회계연도부터 강한 성장 동력으로 작용할 잠재력이 있다”고 평했다.

장서우 기자 suwu@hankyung.com

-

1

'대선 패배' 해리스, 아직도 기부 요청…"모금보다 더 많이 써"

미국 민주당 대통령 후보였던 카멀라 해리스 부통령이 대선 과정에서 10억달러(약 1조4000억원) 이상을 모금했지만, 선거 패배 이후에도 여전히 기부금을 요청하고 있다고 AP통신이 16일(현지시간) 보도했다.AP에 ...

-

2

인공지능(AI) 수혜주로 주목받던 미국 서버 제조업체 슈퍼마이크로컴퓨터가 나스닥에서 퇴출당할 위기에 놓였다.16일(현지시간) 마켓워치 등에 따르면 회계 조작 의혹을 받아온 슈퍼마이크로는 18일까지 2024회계연도 연...

-

3

지난 15일 태국 북부 치앙마이에서 열린 러이끄라통 등불축제에 참여한 관광객들이 사진을 찍고 있다. 영화 라푼젤의 모티브가 된 러이끄라통 축제는 세계에서 가장 아름다운 등불 축제로 불린다. AFP연합뉴스&...

![[포토] 세계에서 가장 아름다운 등불축제](https://img.hankyung.com/photo/202411/AA.38670996.3.jpg)