더 멀어진 美 추월의 꿈…"中, '장기 불황' 日보다 더 최악" [강현우의 중국주식 분석]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

부동산 거품 붕괴 후 장기 불황 겪은 일본과 유사

"정부 통제 강한 부분은 일본보다 나빠"

GDP 미국 역전 시점 예상 시기도 후퇴

PPI 상승률 81개월만 최저

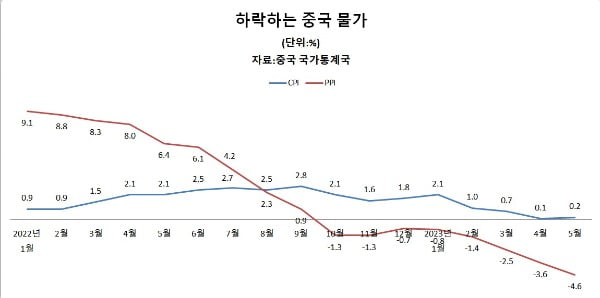

중국 국가통계국은 5월 생산자물가지수(PPI)의 전년 동월 대비 상승률이 -4.6%로 집계됐다고 9일 발표했다. PPI는 금속, 연료, 섬유 등 주요 원·부자재와 공산품의 출고 가격으로 구성된다.중국의 PPI의 상승률은 지난해 10월 -1.3%를 나타내며 코로나19 사태 충격이 이어지던 2020년 12월(-0.4%) 이후 22개월 만에 마이너스로 떨어졌다. 이후 지난달까지 8개월 연속 하락했다. 5월의 -4.6%는 시장 예상치(-4.3%)를 밑돌았으며, 2016년 2월 -4.9% 이후 최저치다. 2015~2016년은 부동산 거품 팽창과 수출 둔화 등이 겹치면서 중국 경제 우려가 짙어지던 시기다.

장바구니 물가인 5월 소비물가지수(CPI) 상승률은 0.2%로 조사됐다. 4월의 0.1%보다는 올랐지만 시장 예상치(0.4%)보다는 낮았다. 식품 물가 상승률이 0.4%로 상대적으로 컸고, 비식품 물가는 0.1% 오르는 데 그쳤다.

1~5월 누적 CPI 상승률은 0.8%였다. 중국 정부가 올해 경제 반등을 기대하고 연간 CPI 상승률을 3% 이내로 관리하겠다는 목표를 제시했으나, 실상은 '제로 코로나' 해제 효과가 예상보다 일찍 사라지면서 디플레이션에 대응해야 하는 상황이 됐다.

"통제 강한 중국, 일본보다 심각"

중국이 지난 7일 발표한 5월 수출과 수입도 모두 전년 동월 대비 감소하는 등 중국 경제의 활력이 급격히 떨어지고 있다. 중국의 3대 경제 동력으로 꼽히는 부동산, 인프라 투자, 수출 가운데 부동산은 2년 가까이 침체가 지속되고 있다.부동산 침체로 지방정부 재정 수입의 40%를 차지하는 토지사용권 매각 수입이 줄어들면서 지방 재정도 악화하고 있으며, 이는 인프라 투자 여력의 고갈로 이어지고 있다.

씨티그룹은 중국의 현재 상황이 1990년대 부동산 거품 붕괴 이후 장기 불황을 겪은 일본과 비슷하다고 분석했다. 부동산과 인프라, 수출을 기반으로 성장 과정이 우선 닮았다는 지적이다.

빠른 고령화와 인구 감소로 노동력와 소비 성향이 떨어지고 있다는 점, 한계 기업이 은행 빚에 의존해 연명하고 있다는 점, 미국과 무역 분쟁을 벌이고 있다는 점 등은 장기 불황을 전망하는 이유들이다. 시중 유동성이 부동산과 주식 시장에만 머물고 기업으로 흐르지 않으면서 통화정책이 효과를 내지 못하는 '유동성 함정' 상황이라는 부분도 공통점으로 제시된다.

조지 매그너스 런던정경대 교수는 "중국은 국가의 강력한 통제로 대형 은행 파산 같은 금융위기가 발생할 가능성은 낮지만 통제가 강한만큼 민간 기업의 활력이 떨어지기 때문에 일본보다 심한 불황을 겪을 수 있다"고 지적했다.

중국의 인구는 지난해 61년 만에 처음으로 감소했다. 작년 신생아 수는 956만명으로 1949년 건국 이래 처음으로 1000만명 아래로 내려갔다. 올해는 800만명도 깨질 것으로 관측된다. 중국의 생산가능인구(16~59세)가 전체 인구에서 차지하는 비중은 2010년 74.5%에서 2020년 68.5%로, 지난해에는 62%로 떨어졌다.

이에 따라 중국이 국내총생산(GDP)에서 미국을 추월할 것으로 예상되는 시점도 계속 늦춰지고 있다. 영국 이코노미스트 인텔레전스 유닛(EIU)은 지난 7일 미국이 중국을 역전하는 시점을 2039년으로 제시했다. 이는 작년 5월 예측한 2032년보다 7년 후퇴한 것이다.

투자은행 골드만삭스는 2011년에 2026년으로 예상한 역전 시점을 작년에는 2035년으로 바꿨다. 경제협력개발기구(OECD)도 2025년에서 2030년으로 늦췄다.

베이징=강현우 특파원 hkang@hankyung.com

-

1

구글이 미국에서도 뉴스 제공 앱인 '구글 뉴스 쇼케이스(Google News Showcase)'를 출시한다. 구글은 8일(현지시간) "언론사 지원 노력의 일환으로 150개 이상의 언론사와 뉴스 제공 협약을 체결했다"...

-

2

도큐사인, 예상 웃돈 1분기 호실적에 시간외 5% 급등

글로벌 전자서명 소프트웨어 업체 도큐사인(DOCU)이 월가 예상을 웃도는 1분기 매출과 수익을 거뒀다. 실적 발표 후 주가는 시간외 거래에서 5.13% 급등했다. 8일(현지시간) CNBC에 따르면 도큐사인은 1분기에...

-

3

명품 가격 꼭지 찍었나...인플레·침체 우려에 명품산업 둔화 경고

명품 산업이 높은 인플레이션과 경기침체 우려에 둔화하고 있는 것으로 나타난 가운데 명품 브랜드들이 지나치게 높은 수준으로 가격을 끌어올렸다는 지적도 제기됐다. 7일(현지시간) 야후파이낸스에 따르면 최근 맥킨지 조사에...