한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 하반기엔 바이오株보다 '제약株'…"견조한 실적·성장성 겸비한 종목 노려야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] 하반기엔 바이오株보다 '제약株'…"견조한 실적·성장성 겸비한 종목 노려야"](https://img.hankyung.com/photo/202306/01.33652590.1.jpg)

마켓 트렌드

하반기 제약·바이오 업종 주목

견조한 실적과 성장 모멘텀, 하반기 투자포인트

중·소형 바이오주보단 '대형 제약주' 노려야

유한양행·한미약품·녹십자·종근당 하반기 최우선주로 꼽혀

13일 한국거래소에 따르면 주요 제약·바이오 기업 82개로 구성된 KRX헬스케어지수의 올 들어 수익률은 4%를 기록, 코스피와 코스닥지수가 각각 15%, 27% 급등한 것에 비하면 수익률이 저조하다. 대표 성장주로 불리는 제약·바이오 업종은 코로나19 팬데믹이 정점을 찍었던 2021년 초를 기점으로 2년 넘게 가격 조정을 받고 있다.

그동안 시장에서 소외되던 제약·바이오 업종이 다시 살아날 것이란 분석이 나온다. 미국 중앙은행(Fed)의 금리 인상 사이클이 막바지로 예상되는 가운데, 낙폭과대 업종별 순환매가 빠르게 진행되고 있어서다. 만약 투심이 회복된다면 제약·바이오 업종이 타 업종 대비 빠르게 주가가 오를 가능성이 있다.

대형 제약주 주목해야 하는 이유

투자자들은 대형 제약사를 주목할 필요가 있다. 투자 포인트로는 견조한 실적과 성장 모멘텀이다. 이 두 가지 투자포인트를 지닌 대형 제약주의 경우 하반기 주가가 개선될 가능성이 높다. 시장에선 유한양행, 한미약품, 녹십자, 종근당을 긍정적으로 보고 있다.유한양행과 한미약품의 경우 신약 파이프라인 확보에 있어 뚜렷한 전략적 방향성을 가진 종목으로 평가된다. 녹십자는 희귀질환 등 특화 품목에서 강점이 있으며, 종근당은 혁신 치료법 신약으로 중장기 성장동력을 가졌다.

대형 제약사들은 최근 10년간 바이오시장이 성장함에 따라 기존의 복제약, 도입신약 중심의 사업구조에서 벗어나 마진율이 높은 개량신약을 적극 개발하고 있다. 나아가 자체적인 파이프라인 도입 등을 통해 품목을 다변화하고 중장기 성장동력을 확보하려는 움직임을 보이고 있다.

시장에선 그동안 코로나로 잠시 주춤했지만 기존 의약품 사업의 견조한 성장과 이를 바탕으로 투자한 연구·개발(R&D) 파이프라인의 성과는 올해 하반기를 기점으로 뚜렷해질 것이란 전망이 나온다.

정유경 신영증권 제약바이오 담당 애널리스트는 "제약·바이오 산업이 의약품위탁생산(CDMO)과 바이오시밀러 중심으로는 대형화가 완성돼 있어, 안정적으로 사업을 운용하는 전통 제약사의 역할과 성과에 주목할 시기"라며 "안정적인 사업구조를 바탕으로 중장기 성장전략 방향성 뚜렷한 유한양행, 한미약품, 녹십자, 종근당 등을 긍정적으로 보고 있다"고 말했다.

M&A시장 활발해지겠지만…중·소형 바이오주는 아직

제약·바이오 업종 내 적극적인 인수·합병(M&A)으로 투자 움직임이 다시 살아나고 있단 분석도 나온다. 이러한 이유로 제약 바이오 업종의 자체 파이프라인의 가치가 재평가받을 것으로 전망된다.그러나 뚜렷한 파이프라인 성과가 없는 중·소형 바이오주의 주가는 부진할 것으로 보인다. 신약개발을 중심으로 한 바이오주의 경우 최근 2~3년간 어려운 시기를 보냈기 때문.

이들 종목은 코로나19 확산에 따른 임상지연을 비롯해 경기침체로 인한 고금리, 고환율 등으로 자금조달에 어려움을 겪었다. 여기에 임상비용까지 증가하며 기술수출(라이센스아웃) 등의 사업에 차질이 생긴 상황. 실적 회복이나 사업 정상화까진 아직 상당한 시간이 필요하단 분석이다.

류은혁 기자 ehryu@hankyung.com

-

1

MSD “FDA, ‘에피노페그듀타이드’ 패스트트랙 지정”

MSD는 12일(미국 동부시각 기준) 자사 보도자료를 통해 한미약품이 기술 수출한 ‘에피노페그듀타이드’에 대한 최신 소식을 업데이트했다. 에피노페그듀타이드는 인슐린 분비 및 식욕억제를 돕는 GLP-1 수용체와 에너지...

-

2

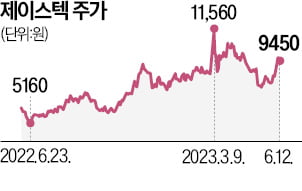

반도체와 디스플레이 장비업체인 제이스텍이 바이오 진단키트 장비, 2차전지, 물류로봇 등 장비사업으로 사업 영역을 성공적으로 넓혀가고 있다. 진단키트 장비 사업의 실적이 확인되자 다른 사업의 성장성에도 관심이 쏠린다는...

-

3

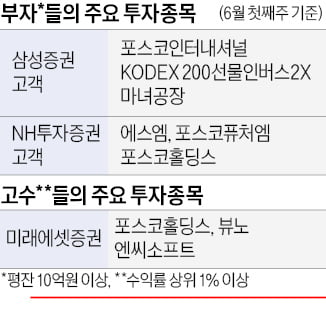

대형 증권사의 고액 자산가들이 지난주 포스코그룹주를 집중 매집한 것으로 나타났다. 리튬과 니켈 등 2차전지 핵심 소재와 원료 조달 경쟁력이 부각되고 있어서다. 12일 삼성증권 에스라운지에 따르면 이 증권사의 계좌 평...