"삼성전자,반도체 실적 개선·AI 서버 시장 기대…목표가 9.5만"-KB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 김동원 연구원은 "2분기 삼성전자의 D램 출하량은 전 분기 대비 20% 늘어 재고 감소가 시작될 것"이라며 "감산 효과로 D램 가격의 하락폭도 점차 축소되고 있어 4분기엔 D램과 낸드 가격이 모두 전 분기 대비 상승할 것"이라고 추정했다. 그러면서 "삼성전자 반도체 부문의 영업이익도 4분기엔 흑자 전환할 전망"이라고 했다.

9월부터 삼성전자는 4세대 고대역메모리인 'HBM3'의 양산을 시작할 계획이다. HBM3는 고용량 데이터 연산에 필요한 D램이다. 김동원 연구원은 "향후 5년간 AI 서버 시장은 연평균 25% 성장할 것"이라며 "AI 서버에 탑재되는 HBM 가격은 기존 메모리에 비해 5~6배 높아 반도체 부문 수익성 개선에 도움이 될 것"이라고 말했다.

삼성전자의 주가에 대해 김 연구원은 "삼성전자의 주가는 올해 들어 28% 상승했지만, 경쟁사인 SK하이닉스 상승률(53%)의 절반에 그쳤다"면서도 "AI 서버 시장 진입, 파운드리 사업 가치 등을 고려하면 삼성전자의 상승 여력은 충분하다"고 말했다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

"딸 찾으러 온 아빠냐"…60대 삼성 부사장의 이유 있는 일탈

“지금 10대들은 무조건 아이폰을 찾아요. ‘엄마 아빠가 쓰는 갤럭시’가 아니라, ‘대학생 과외 선생님이 쓰는 아이폰’을 쓰고 갖고 싶단 거에요. 올해 갤럭시가 ...

-

2

한 달에 한 번 금요일 쉰다…삼성전자 '금요 휴무제' 도입

국내 정규직 12만 명의 한국 최대 기업 삼성전자가 ‘월 1회 금요 휴무제’를 도입한다. 대다수 삼성전자 직원은 매달 월급날인 21일이 속한 주 금요일에 자유롭게 쉴 수 있다. 직원들에게 근무시...

-

3

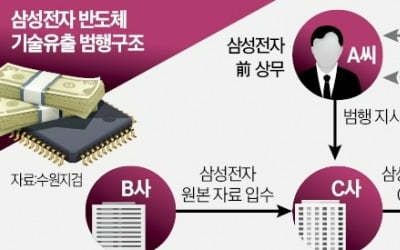

삼성전자 반도체공장을 통째로 중국에 복제하려고 했던 시도가 알려지면서 산업계는 충격에 휩싸인 분위기다. 국내 간판 반도체업체인 삼성전자와 SK하이닉스에서만 28년간 근무해온 주요 임원이 중국 자본의 유혹에 핵심 기술...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)