"SK하이닉스 하반기 수급개선 기대…목표가 11만→15만원"-KB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김동원 KB증권 연구원은 "1분기 역성장을 기록했던 이 회사의 디램 출하량은 2분기부터 증가세로 바뀌며 기존 전망치를 웃돌아 재고축소 신호탄이 될 전망"이라며 "디램 평균판매가격(ASP) 낙폭도 1분기 이후 점차 축소되면서 4분기 들어선 상승 전환할 것으로 보인다"라고 말했다.

김 연구원은 올해 SK하이닉스 실적을 두고 매출액 23조9000억원, 영업적자 9조7000억원을 예상했다. 분기 영업적자는 2분기 이후 개선될 것이라는 게 그의 의견이다.

그는 "현재 HBM3 공급을 주도하고 있는 SK하이닉스는 세계 최대 GPU 업체에 공급 중이고 향후 공급물량은 확대될 전망"이라며 "인공지능(AI) 서버용 메모리는 HBM2가 주력이지만 내년부터 HBM3 비중은 전체 시장의 20%를 차지할 것으로 보인다"고 했다.

그러면서 "특히 SK하이닉스는 고대역폭 메모리(HBM) 시장 확대 수혜에 더해 신제품인 DDR5 출하도 동시에 증가하고 있어 이같이 ASP가 높은 고부가 제품의 출하 확대는 하반기 실적개선 요인으로 작용할 것"이라고 말했다.

덧붙여 "SK하이닉스 주가는 연초 이후 53% 급등했지만, 내년 반도체 시장의 상승사이클과 HBM, DDR5 성장성을 고려할 때 과거 평가가치(밸류에이션) 고점 배수인 PBR 2배까지 상승 시도를 이어갈 것으로 보인다"고 밝혔다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

"삼성전자,반도체 실적 개선·AI 서버 시장 기대…목표가 9.5만"-KB

KB증권은 13일 삼성전자의 목표주가를 기존 8만5000원에서 9만5000원으로 높였다. 하반기부터 메모리 반도체 실적이 개선될 것이란 전망에서다. 4분기 삼성전자가 인공지능(AI) 서버용 메모리 시장에 본격 진입하...

-

2

한 달에 한 번 금요일 쉰다…삼성전자 '금요 휴무제' 도입

국내 정규직 12만 명의 한국 최대 기업 삼성전자가 ‘월 1회 금요 휴무제’를 도입한다. 대다수 삼성전자 직원은 매달 월급날인 21일이 속한 주 금요일에 자유롭게 쉴 수 있다. 직원들에게 근무시간의 자율성을 줘 업무...

-

3

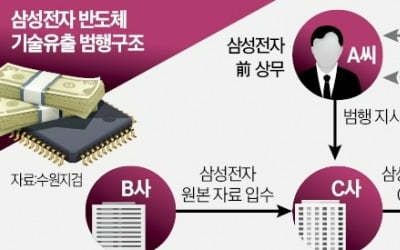

삼성전자 반도체공장을 통째로 중국에 복제하려고 했던 시도가 알려지면서 산업계는 충격에 휩싸인 분위기다. 국내 간판 반도체업체인 삼성전자와 SK하이닉스에서만 28년간 근무해온 주요 임원이 중국 자본의 유혹에 핵심 기술...