한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

골드만 "에코프로비엠 팔아라"…목표가는 현 주가의 반토막

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

마켓트렌드

12일(현지시간) 골드만삭스는 국내 양극재 업종에 대한 분석을 개시하고 에코프로비엠과 포스코퓨처엠에 대해 ‘매도’ 의견을 제시했다. 엘앤에프에 대해서는 ‘홀드’ 의견을 제시했다.

골드만삭스는 에코프로비엠의 12개월 목표가를 12만5000원으로 제시했다. 12일 종가(26만8500원)의 반토막 수준이다. 포스코퓨처엠 목표가는 현재가 대비 43% 낮은 22만원으로 제시했다. 엘앤에프 목표가는 25만5000원(12일 종가 28만5000원)으로 잡았다.

매도 의견 이유로 1)양극재는 품질이 거의 유사하다는 점 2) 향후 10년간 양극재 공급 과잉이 예상된다는 점 3)중국산 양극재를 배제해도 미국에서 공급 부족이 없을 것이란 점 4)경쟁 확대로 기존 업체들의 입지가 줄어들 수 있다는 점 5)한국 양극재 업체들의 밸류에이션(실적 대비 주가 수준)이 비싸다는 점을 들었다.

골드만삭스는 양극재보다 LG화학, 삼성SDI 등 배터리셀를 선호한다는 의견을 밝혔다. 배터리셀이 양극재 대비 진입장벽이 높고, 마진도 확보하기 수월한 점을 이유로 꼽았다. 미국 인플레이션감축법(IRA)에 따른 수혜와 탈중국 정책의 수혜가 더 크다는 점도 덧붙였다.

이날 모건스탠리는 정반대 분석을 내놨다. 포스코퓨처엠 목표가를 기존 29만원에서 50만원으로 상향 조정하고 비중확대 의견을 제시했다. 포스코퓨처엠이 2033년까지 계약을 따내 실적 가시성이 높고 2023~2025년 밸류에이션 우려가 적다는 점을 이유로 제시했다.

박의명 기자 uimyung@hankyung.com

-

1

[마켓PRO 칼럼] "내일 FOMC가 불안하지 않은 이유… 열쇠는 점도표에"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 반반한 FOM...

![[마켓PRO 칼럼] "내일 FOMC가 불안하지 않은 이유… 열쇠는 점도표에"](https://img.hankyung.com/photo/202306/01.33697780.3.jpg)

-

2

골드만삭스·모건스탠리 CEO들 "고군분투 IB 산업에 새싹 난다"

골드만삭스와 모건스탠리 등 미 대형은행의 최고경영자(CEO)들이 미 중앙은행(Fed)의 기준금리 인상으로 직격탄을 맞았던 투자은행(IB) 사업 부문이 살아날 조짐을 보이고 있다고 밝혔다. 12일 파이낸셜타임스(FT)...

-

3

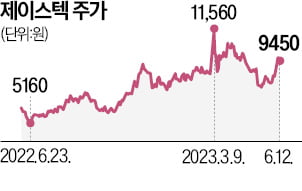

반도체와 디스플레이 장비업체인 제이스텍이 바이오 진단키트 장비, 2차전지, 물류로봇 등 장비사업으로 사업 영역을 성공적으로 넓혀가고 있다. 진단키트 장비 사업의 실적이 확인되자 다른 사업의 성장성에도 관심이 쏠린다는...