한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 주가 오르는 '미국판 배민' 도어대시…흑자 전환은 언제쯤?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] 주가 오르는 '미국판 배민' 도어대시…흑자 전환은 언제쯤?](https://img.hankyung.com/photo/202306/01.33702064.1.png)

월스트리트 따라잡기

도어대시는 12일(현지시간) 72.37달러에 장을 마쳤다. 연초(48.82달러) 대비 48.24% 상승한 가격이다. 이 종목은 코로나19 사태가 한창이던 2020년 12월 시초가 182달러로 상장했고 2021년 11월 12일에는 245.97달러까지 주가가 높아졌다. 그러나 이후 크게 하락해 지난해 10월 14일에는 43.06달러까지 주저앉았다. 이 가격을 저점으로 상승 반전해 지금까지 추세적 반등이 이어지고 있다.

도어대시는 코로나19 사태가 한창일 때 "팬데믹이 지나고 나면 수요가 급감하면서 기업의 생존이 위태로워질 것"이라는 혹평을 받기도 했다. 실제로 도어대시는 2020년 4분기에 잠깐 흑자를 올렸지만 이후에는 한 번도 흑자를 본 적이 없었다. 2021~2022년 분기 주당순이익(EPS)은 한 번(2021년 1분기)을 제외하고 줄곧 애널리스트 컨센서스(전망치 평균)를 하회했다.

잭스인베스트먼트리서치는 이달 초 회사 홈페이지를 통해 "도어대시 주가는 20일 이동평균선을 넘어 단기 강세를 보이고 있다"며 "지난 2개월 동안 2023년 연간 실적에 대한 추정치가 한번도 하향조정되지 않았고 8차례 높아졌으며, 이에 따라 컨센서스도 상향 조정됐다"고 설명했다. 최근 월가 애널리스트의 도어대시 목표주가 컨센서스는 78.74달러로, 현재 가격 대비 8.8% 높다.

하지만 도어대시의 사업성에 대해 회의적인 시각도 많다. 배달 플랫폼 시장은 규모의 경제를 갖춘 기업 한 곳만이 살아남을 수 있는 '승자 독식 시장(winner takes all market)'으로서의 성격이 강한데, 도어대시의 시장 점유율은 60% 정도에 불과하기 때문이다. 도어대시의 강력한 경쟁자 우버는 모빌리티 시장에서 수익을 내고 있기 때문에 배달 플랫폼 우버이츠가 적자를 봐도 버틸 수 있는 힘이 있다. 한국에서 쿠팡이츠와 경쟁하는 배달의민족과 상황이 비슷하다.

도어대시는 다른 물류 사업도 적극 개척하고 있지만 쉽지 않은 상황이다. 소매점 구매대행 및 배달 사업이 그 사례다. 이 시장에서는 도어대시의 시장 점유율이 10% 정도에 불과하다. 비상장 기업 인스타카트가 70% 이상의 시장 점유율을 유지하고 있다.

미국 투자전문매체 모틀리풀은 최근 "도어대시는 지속적으로 이윤을 창출할 수 있는 기업이라는 것을 입증한 적이 없다. 주식 투자자라면 이를 가볍게 여겨서는 안 된다"며 "이 기업의 주가는 매우 높은 상태며, 흑자 전환을 하지 못하면 주주들에게 큰 손실을 입힐 수 있다"고 지적했다.

양병훈 기자 hun@hankyung.com

-

1

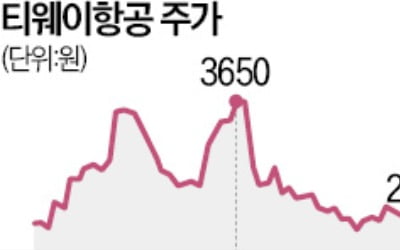

코로나19 사태가 일단락되며 해외 여행객이 늘자 항공주가 반등하고 있다. 티웨이항공은 이달 들어 14일까지 9.98% 올랐다. 에어부산(6.10%), 대한항공(5.66%), 아시아나항공(4.39%), 진에어(4.11...

-

2

항공주가 반등하고 있다. 티웨이항공이 14일 3305원에 장을 마쳤다. 월초 대비 9.98% 오른 가격이다. 에어부산(6.10%), 대한항공(5.66%), 아시아나항공(4.39%), 진에어(4.11%) 등도 같은 기...

-

3

[마켓PRO 칼럼] "빅테크 성장주의 장기 상승 흐름에 올라타야"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 고은진 KB증...

![[마켓PRO 칼럼] "빅테크 성장주의 장기 상승 흐름에 올라타야"](https://img.hankyung.com/photo/202306/01.33707607.3.jpg)