SEC 바이낸스 코인베이스 제소, 그 이후 [프레스토랩스 리서치]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2023년 6월 5일과 6일, SEC는 하루 간격으로 크립토 거래소인 바이낸스와 코인베이스를 상대로 증권법 위반 혐의 소송을 제기했습니다. 이번 제소를 통해 SEC는 기존 크립토 업체들의 관리감독 부실에 대해 지적했고, 또한 대부분의 크립토 자산들을 증권으로 간주하겠다는 것을 다시 한 번 분명히 밝혔습니다.

이번 제소의 대상이 다른 업체도 아닌 세계 최대 거래소인 바이낸스와 미국에서 압도적인 점유율을 갖고 있는 코인베이스이기 때문에, 앞으로의 진행 상황이 크립토 업계에 가지는 중요성은 상당할 것이라 예상할 수 있습니다.

이를 고려해 본 글에서는 SEC가 바이낸스와 코인베이스를 어떤 혐의로 제소했는지, 왜 크립토 자산들과 스테이킹 프로그램을 증권으로 판단했는지, SEC의 제소가 어떠한 영향을 미칠지 공유하고자 합니다.

타임라인

2023년 6월 5일: SEC, 바이낸스 법인 및 설립자 창펑 자오에 대해 13건의 혐의로 제소2023년 6월 6일: SEC, 미등록 증권 거래소, 브로커 및 결제 기관을 운영한 혐의로 코인베이스 제소

2023년 6월 9일: 바이낸스US, 6월 13일 부터 달러 입금 중단 발표

2023년 6월 9일: 로빈후드, 자사 플랫폼에서 미국 증권거래위원회(SEC)가 증권으로 분류한 크립토 자산 3개(ADA, SOL, MATIC) 상폐 결정 발표

Summary of SEC v. Binance & Coinbase

This case arises from Defendants' blatant disregard of the federal securities laws and the investor and market protections these laws provide.

SEC는 소장을 통해 바이낸스가 본인들이 제공하는 미등록 거래 플랫폼에서 미국 투자자들이 불법적으로 크립토 자산을 거래하도록 유도했다고 주장하고 있습니다. 구체적으로는,

증권을 다루는 거래소, 브로커-딜러, 청산기관 등의 서비스를 제공하기 위해서는 라이센스가 필요하지만, 바이낸스는 전혀 라이센스를 구비하지 않은 상태에서 BNB/BUSD 세일 및 거래, BNB Vault, Simple Earn, 스테이킹 등의 서비스를 투자자들에게 제공한 점.

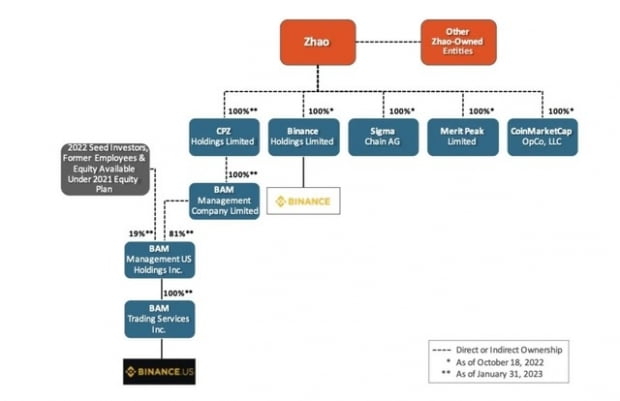

바이낸스의 모기업인 BAM Trading과 BAM Management는 창펑 자오가 통제권을 가지고 있음에도 불구하고 규제를 회피하기 위해 의도적으로 독립적인 통제권을 가진 것처럼 보고

바이낸스가 미국 투자자들을 우회해서 받았다는 점. (내부자 자료 인용)

이 외에도 창펑 자오 소유인 Merit Peak와 Sigma Chain을 통해 고객 자금 혼합 및 유용, 자전거래를 한 점.

등의 혐의로 바이낸스가 증권법을 위반했다고 서술했습니다.

- 증권 규제 요건을 무시하고 거래소, 브로커-딜러, 청산기관 등의 서비스 제공

- 코인베이스 프라임과 코인베이스 월렛이라는 두 가지 서비스를 통해 미등록 브로커 역할 수행

- 전반적으로 코인베이스는 하위테스트와 관련된 규정을 알고 있었음에도 불구하고 투자자의 이익과 보호보다 자사의 이익을 우선시했기 때문에 여전히 플랫폼에서 증권을 거래할 수 있도록 허용

- 코인베이스의 스테이킹 프로그램 역시 명확하게 투자 계약/증권으로 분류해야 함

이라는 항목을 가지고 제소했습니다.

두 소장을 통해 SEC는 바이낸스와 코인베이스 모두 당국에 등록하지 않고 증권 거래소, 브로커-딜러, 청산기관의 역할을 수행한다는 점을 지적하고 있습니다.

하지만 이 두 케이스의 차이점으로는, 바이낸스의 소장에서는 창펑 자오의 문제점, 고객 자금 혼합 및 유용, 자전거래 및 유동성 조작 등의 다양한 사기혐의도 언급했지만, 코인베이스의 소장에서는 사기 혐의 없이 증권법 위반만 다루고 있으며 코인베이스 CEO인 브라이언 암스트롱도 단 한 번 언급했다는 점입니다.

왜 증권인가?

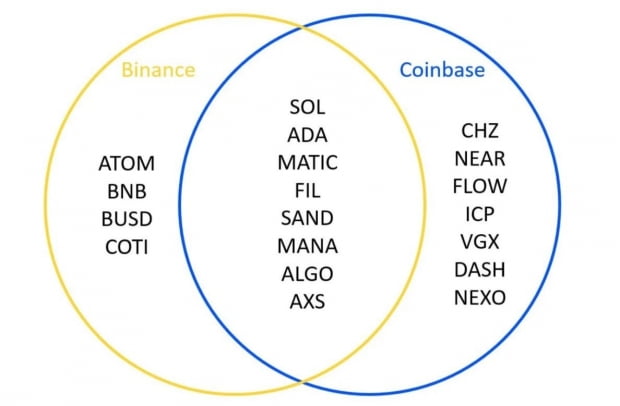

크립토 자산 (SOL, MATIC, ADA…)Reasonably to view SOL as an investment in and expect to profit from Solana Labs' efforts to grow the Solana protocol, which, in turn, would increase the demand for and value of SOL

Reasonably to view ADA as an investment in and expect to profit from the Cardano Foundation's, IOHK's, and Emurgo's efforts to grow the Cardano platform, which, in turn, would increase demand for and value of ADA

Reasonably to expect to profits from Polygon's efforts to grow the Polygon protocol, which, in turn, would increase the demand for and value of MATIC

SEC가 바이낸스와 코인베이스를 제소를 한 결정적인 논리이자 이유는 SEC는 크립토 자산을 증권으로 간주하기 때문입니다.

이에 대한 주요 쟁점은 "크립토의 증권성"에서 언급한 하위 테스트 2번과 4번에 해당하는 제3자의 노력에 의한 수익 기대("with an expectation of profits to be derived solely from the efforts of the promoter or a third party")에 해당하는지에 대한 여부이며, SEC는 위에서 언급한 크립토 자산들은 모두 해당한다고 주장하고 있습니다.

SEC가 이러한 크립토 자산들이 하위 테스트에 충족한다고 보는 이유는, 대부분의 프로젝트들이 자신들의 개발 능력과 기술적 우위 등을 다양한 매체를 통해 홍보해, 이에 따라 토큰의 활용도나 가치가 상승할 것이라는 투자자들의 기대를 일으켰다고 간주하기 때문입니다. 즉, 대부분의 프로젝트들은 초기 판매가 있었으며 트위터, 미디움, 인터뷰 등을 통해 이 자금을 개발에 사용한다고 홍보했으며, 프로젝트와 투자자들의 목표가 일치한다고 홍보했던 점을 SEC는 지적하고 있습니다.

또한 토큰의 소각 모델(Deflationary Model)에 대한 홍보 역시, 투자자들이 토큰 소각(유통량 감소)으로 인한 가치 상승에 대한 합리적인 기대를 가질 수 있도록 하며, 프로젝트들이 가격과 유동성을 언급한 부분 역시 투자자들이 프로젝트의 노력으로 토큰 가치 상승을 기대하게 했다고 판단하고 있습니다.

스테이킹 프로그램

THROUGH ITS STAKING PROGRAM, COINBASE HAS ENGAGED IN THE UNREGISTERED OFFER AND SALE OF SECURITIES IN VIOLATION OF SECTION 5 OF THE SECURITIES ACT.SEC는 두 거래소의 스테이킹 프로그램 역시 증권법으로 위반했다고 보고 있으며, 왜 하위테스트 네 가지 기준에 충족하는지 아래와 같이 주장했습니다.

돈을 투자한 것이다 (It is an investment of money)

고객들은 코인베이스 스테이킹 프로그램에 참가하기 위해 스테이킹 가능한 자산을 코인베이스로 전송합니다. 스테이킹 기간 동안 코인베이스가 스테이킹 자산을 전적으로 통제하며, 고객들은 스테이킹한 자산을 잃을 수 있다는 점에 동의합니다.

투자한 돈은 공동 기업에 있다 (The investment of money is in a common enterprise)

먼저, 코인베이스 스테이킹 프로그램은 투자자와 코인베이스의 자산을 합쳐 스테이킹됩니다. 코인베이스는 지갑을 포함한 모든 스테이킹 프로그램을 관리하며, 각 사용자의 지갑을 분리할 의무가 없으며 실제로 옴니버스 월렛(omnibus wallets)에서 코인베이스와 투자자들의 스테이킹된 자산들이 함께 관리됩니다. 또한, 투자자들과 플랫폼의 성공은 밀접한 관련이 있습니다. 코인베이스는 투자자들에게 스테이킹 리워드로 나오는 이익에 대해 일정 비율의 수수료를 받고 있으며, 이 비율 또한 언제든지 코인베이스의 정책으로 변경될 수 있습니다.

투자로부터 수익을 얻으리라는 기대가 있다 (There is an expectation of profits from the investment) & 수익은 제3자의 노력으로부터 나온다 (Any profit comes from the efforts of a promoter of third party)

코인베이스는 스테이킹 프로그램을 시작부터 '투자 기회'로 광고하며, 다양한 매체를 통해 자사의 스테이킹 프로그램이 투자자들이 높은 고정 수익을 얻을 수 있는 수단이라고 홍보했습니다.

또한, "The model that we offer to our retail users is effectively called delegated proof-of-stake, where we are staking on behalf of our users directly at the protocol, we're controlling those keys, we receive the reward and we pay out a portion of that reward to our users and retain the balance as a commission for our services." 라고 설명하며, 기술적으로 어려운 스테이킹을 코인베이스가 대신 수행해 투자자들이 코인베이스의 노력으로 수익을 얻을 수 있다는 기대를 불러일으켰습니다.

바이낸스·코인베이스·각 프로젝트의 대응

Binance바이낸스는 SEC의 증권법 위반 혐의에 대한 강력한 반대의견을 표명했습니다. 바이낸스는 SEC의 우려를 해결하기 위해 협조적인 노력을 기울였음에도 불구하고 SEC가 건설적인 대화 대신 소송을 선택했다고 주장하고 있습니다. 바이낸스는 크립토 업계에 명확한 지침과 규제가 부재하다는 점을 지적하며, SEC의 조치가 효과적인 정책을 촉진하기보다는 통제에 더 치우쳐 있다고 주장하고 있습니다. 또한 바이낸스는 BNB가 증권이 아니라 게임, 소셜 네트워크 등과 같은 다양한 프로젝트에 사용되는 토큰이며 CFTC가 BUSD를 상품으로 분류한 점을 강조하고 있습니다.

Coinbase

코인베이스 CEO인 브라이언 암스트롱은 SEC의 제소 이후 자신의 트위터에 "we are confident in our facts and the law"라고 말하며, 바이낸스와 같이 SEC가 명확한 규제보다는 통제에 치우쳐져 있다는 점을 지적했습니다. 또한, 앞서 언급한 대로 코인베이스의 제소는 다른 사건과 다르며, 코인베이스의 불법적인 행동이 아닌 무엇이 증권인지에 대한 초점이 맞춰져 있다고 강조했습니다. 또한 SEC와 CFTC가 서로 상반된 입장을 보이는 점, 코인베이스는 상장 심사에 엄청난 노력을 기울이는 점, 2021년 코인베이스 IPO 당시 SEC가 코인베이스의 비즈니스 모델을 검토하고 IPO를 허가한 점 등을 강조했습니다.

Solana ($SOL)

솔라나 파운데이션은 트위터를 통해 솔라나를 증권으로 규정하는 것에 동의할 수 없다고 입장을 밝혔습니다.

Polygon ($MATIC)

폴리곤 랩스는 트위터를 통해 폴리곤 네트워크가 미국 이외에서 개발됐으며 미국 이외에서 배포된다는 점을 강조했습니다. $MATIC 역시 폴리곤 기술의 필수적인 부분이며 네트워크 안정성을 위해 미국 이외의 사용자들이 사용할 수 있도록 했으며 미국에서의 영업은 하지 않았다는 점을 분명히 했습니다.

Cardaono ($ADA)

카르다노의 창립자인 찰스 호스킨스는 트위터를 통해 일본에서 카르다노 ICO가 진행됐으며 미국인은 이와 관련이 없다고 밝혔습니다. 또한 IOG 역시 $ADA는 "has never been a security under US securities law"이며 이번 제소가 회사의 운영에 영향을 미칠 일이 없다는 점을 분명히 했습니다.

결론

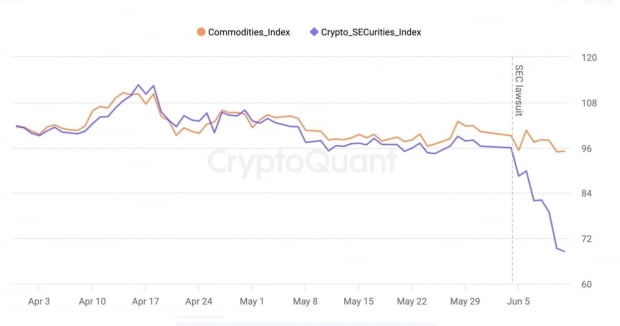

$BTC/$ETH vs SEC Tokens바이낸스와 코인베이스의 제소 이후 SEC가 증권으로 언급한 크립토 자산들은 비트코인과 이더리움 대비 현저히 낮은 가격 움직임을 보이고 있습니다. 로빈후드의 거래 중단 발표 이후 $SOL, $ADA, $MATIC 등은 하루 만에 약 20% 이상 급락했으며, SEC가 언급한 대부분의 크립토 자산들도 큰 폭으로 하락했습니다.

하지만 이번 사건에서 주목할 점은, SEC가 비트코인과 이더리움을 언급하지 않았다는 점입니다. 그동안 SEC는 비트코인에 대해서는 증권이 아니라는 점을 어느 정도 명확히 밝혔지만, 이더리움에 관해서는 모호한 입장을 취해 왔습니다. 하지만 이번 제소 목록에서 이더리움을 제외한 점, 그리고 $DOGE, $LTC, $BCH 등의 PoW 코인들이 언급되지 않았던 점을 미루어 볼 때, 크립토 자산들의 증권성에 대한 SEC의 입장을 어느 정도 확인할 수 있습니다.

크립토 산업의 통제권이 전통 금융 기관으로 넘어갈 수 있습니다. 이번 사건에 핵심 중 하나는 크립토 거래소가 여러 기능을 수행하는 것에 대한 문제로, 게리 겐슬러 SEC 위원장은 "전통 금융에서는 뉴욕증권거래소가 헤지펀드 조성 시장을 운영하는 것을 볼 수 없다"며 이와 같은 사실을 지적했습니다. 이에 따라 소로스 펀드 CEO인 던 피츠패트릭을 비롯한 많은 사람들은 전통 금융 기관들을 개인 투자자들이 더 신뢰할 수 있으며(고객들의 자산을 올바르게 다루기 때문에) 기존 거래소들이 해왔던 많은 역활들을 전통 금융 회사들이 대체할 것이라고 주장하고 있습니다.

US vs non-US

크립토 산업에 호의적인 태도를 보이는 홍콩, UAE 등과는 달리, 미국의 SEC는 크립토 산업에 대해 적대적인 태도를 보이고 있습니다. 실제로 두바이는 '크립토 메카'를 목표로 바이낸스와 같은 글로벌 크립토 기업들을 데려오려 노력 중이며, 홍콩은 6월부터 라이센스를 취득한 크립토 거래소에 한해 기존에 100만 달러 이상 투자자에게만 개방되었던 시장을 모든 투자자들에게 개방했습니다. 또한 SEC가 바이낸스와 코인베이스를 제소한 직후, 홍콩은 역시 크립토 기업을 환영하며 모든 거래소를 지원할 것이라 밝혔으며, 코인베이스의 홍콩 내 사업을 지원할 의사를 밝혔습니다.

실제로 a16z를 비롯한 많은 기업들이 미국 이외의 지역에 오피스를 차리고 있으며, 크립토닷컴을 비롯한 많은 크립토 업체들이 미국 기관을 상대로 하는 비즈니스를 중단했습니다. 이에 따라, 바이낸스US의 거래량이 SEC의 제소 이후 약 78% 감소했으며, 미국 시간의 크립토 거래량 감소와 미국 거래소 내 비트코인 리저브 물량 감소도 온체인 데이터를 통해 확인할 수 있습니다. 이번 소송으로 인해 더 많은 크립토 기업들이 미국을 떠날 것으로 예상되며, 이에 따라 크립토 산업에서 미국의 점유율이 어떻게 변화할지 주목할 필요가 있습니다.

*모든 내용은 정보 전달 및 제공을 위해 작성되었으며, 투자 결정의 근거가 되거나 투자를 위한 권고 혹은 조언을 위함이 아닙니다. 본문의 내용은 투자, 법률, 세무 등 어떠한 부분에 대해서도 책임을 지지 않습니다.

Presto Labs 소개

프레스토랩스는 2014년 싱가포르에서 시작된 아시아 최대 퀀트 트레이딩 기업으로, 일일 거래대금 3조원(글로벌 5위권 규모) 규모의 거래량을 자랑한다. 전통 금융은 물론 가상자산(암호화폐) 시장에서도 두각을 나타내고 있다.

본 리포트는 매체 편집 방향과 무관하며, 모든 책임은 정보 제공자에게 있습니다.

-

1

대통령 탄핵 추진하니…주가 지수 되레 올랐다고? [양병훈의 해외주식 꿀팁]

해외 투자의 길잡이가 되겠습니다. 해외 증시에 대한 최근 이슈, 전문가 견해, 유용한 자료 등 꿀팁을 전합니다.윤석열 대통령에 대한 탄핵 소추안이 국회에서 의결돼 헌법재판소로 넘어갔습니다. 대통령에 대한 탄...

![대통령 탄핵 추진하니…주가 지수 되레 올랐다고? [양병훈의 해외주식 꿀팁]](https://img.hankyung.com/photo/202412/01.38980284.3.jpg)

-

2

김동률과 '전람회' 활동…서동욱 모건스탠리PE 부대표 별세

'기억의 습작' '취중진담' 등 1990년대 인기곡을 부른 ‘전람회’의 멤버였던 서동욱 모건스탠리프라이빗에쿼티(PE) 부대표가 18일 세상을 떠났다. 향년 50세.&...

-

3

브라질과 캐나다 멕시코 등 세계 각국이 시장금리와 환율 관리에 비상이 걸렸다. 미국 주식과 채권 등 달러화 자산이 블랙홀처럼 해외 자금을 빨아들이는 가운데 재정 악화, 정치적 불안, 통상 악재 등의 이벤트에 국채 금...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)