한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

10년 넘으면 업종 바꿔도 상속세 깎아준다…장수기업 늘어날까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

업종 변경해도 경영기간 인정 … 상속공제 받아

사전 증여하면 20년 분할 연부연납 허용

중소기업에 상속세는 언제나 골칫거리다. 수십 년간 일궈 온 기업을 자녀에게 상속하면 최고 50%의 세금이 부과되기 때문이다. 이에 정부는 10년 이상 경영한 기업을 상속할 때 세 부담을 완화해주는 ‘가업상속공제’ 제도를 시행하고 있다. 비슷한 취지로 일부 세금을 법정기한 이후에 내는 것을 허용하는 ‘연부연납 제도’도 운영한다.하지만 현행법에서 두 제도는 승계 대상 기업이 업종을 변경하면 적용되지 않는다. 이를 두고 중소기업계에선 급변하는 경영 환경과 맞지 않는 법이란 지적이 나왔다. 효율적인 기업 승계에 걸림돌만 되고 있다는 불만도 적지 않았다.

상속공제 시 업종변경 제한 요건 폐지

홍석준 국민의힘 의원은 지난달 1월 이런 한계를 보완하는 내용을 담은 상속세 및 증여세법(상증세) 개정안 두 건을 대표 발의했다. 두 건 모두 지난 4월 소관 상임위원회인 기획재정위원회에 회부됐다.- 호재예상기업: 상속 및 증여를 준비 중인 중소기업

- 발의: 홍석준 의원(의원실:02-784-2601) 김병욱 의원(의원실:02-784-6430), 김태호 의원(의원실:02-784-0896), 박대수 의원(의원실:02-784-1238), 박덕흠 의원(의원실:02-784-6550)

- 어떤 법안이길래

=가업 승계를 위한 사전증여도 가업상속공제와 같은 연부연납을 허용

=업종 변경 제한 요건을 폐지해 업종 변경 시에도 가업상속공제를 허용 - 어떤 영향 주나

=사전 증여를 통한 기업 승계가 활성화될 전망

=상속세 연부연납 대상 확대로 상속세 부담도 줄어들 전망

첫 번째 상증세 개정안(의안번호 19512)은 가업상속 공제 시 업종 변경 제한 요건을 폐지하고, 사전증여 시 연부연납 기간을 확대하는 내용을 골자로 한다. 업종을 변경한 기업도 가업상속공제를 받도록 하고, 주식 등의 증여를 통해 기업을 사전증여한 경우에 20년 분할 연부연납을 허용하는 내용을 담고 있다.

현행법은 장기간 축적된 기술·경영 노하우의 안정적 승계를 위해 일정 요건을 갖춘 기업에 일부 세금을 공제해주고 있다. 중소기업 및 매출 5000억원 미만의 중견기업이 대상이다. 공제액은 가업상속재산의 10%다. 공제한도는 경영 기간별로 10년 이상~20년 미만은 300억원, 20년 이상~30년 미만 400억원, 30년 이상은 600억원 이내다.

홍 의원이 대표 발의한 두 번째 상증세 개정안(의안번호 20103)도 가업상속공제 시 주된 업종을 변경한 경우에 이전의 기업 경영 기간을 인정하는 것을 골자로 한다.

사전증여 시 연부연납 기간 확대

개정안은 연부연납 제도도 손질한다. 연부연납제도는 일부 세금을 법정신고기한이 지나도 납부할 수 있도록 한 제도다. 상속세나 증여세 납부세액이 2000만원을 초과하고 납세담보를 제공해야 연부연납을 허가받는다. 2021년 상속세 납부 인원 중 연부연납 인원의 비중은 17.4%로 2017년(13.4%) 이후 매년 증가하고 있다. 세액 기준으로 보면 36.7%에서 66.8%로 늘었다. 2021년 연부연납 허가를 받은 세액은 13조6572억원에 달한다.

홍 의원은 “4차 산업혁명 시대에 경제 상황이 급변하는 만큼 기업도 빠르게 변화해야 생존이 가능하다”며 “업종 변경에 상관없이 원활한 기업승계를 지원함으로써 급변하는 산업 환경에 앞서 대응할 수 있도록 한 것이 개정안 취지”라고 설명했다.

다만 세법 입법 특성상 개정안은 연말께 통과 여부가 드러날 전망이다. 홍 의원실 관계자는 “통상 세금 관련 법안은 연말에 몰아서 심사하는 경향이 있어 연말에 통과되기를 기대하고 있다"고 했다. 이어 “조세 담당 주무 부처인 기획재정부의 의견이 법안 통과에 영향을 미칠 것”이라며 “현재까지 기재부가 개정안에 대해 밝힌 입장은 없다”고 전했다.

양길성 기자 vertigo@hankyung.com

-

1

中企 "사전승계, 증여세율 낮춰달라"…추경호 "기업 투자 위해 전향적 검토"

중소기업계가 추경호 부총리 겸 기획재정부 장관에게 “기업승계 활성화를 위해 사전 승계와 관련한 증여세 납부 기간을 늘리고 세율을 낮춰달라”고 요청했다. 중소기업중앙회는 19일 서울 여의도 중소기업중앙회관에서 ‘추경호...

-

2

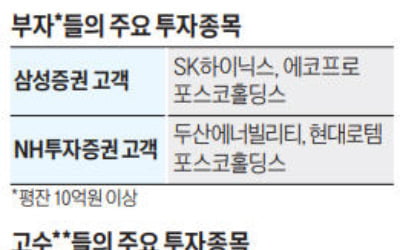

대형 증권사 고액 자산가 고객들이 SK하이닉스를 집중적으로 사들인 것으로 나타났다. 호재가 있었던 원전·전쟁 수혜주에도 매수가 몰렸다. 19일 삼성증권 에스라운지(S.Lounge) 랭킹사이트에 따르면 계좌 평균잔액이...

-

3

국내 아웃도어업체인 감성코퍼레이션의 무서운 성장세를 증권가가 주목하고 있다. 신문 폐지 판매를 영위하던 회사가 불과 4년여 만에 ‘명품’ 아웃도어업체로 거듭나고 있어서다. 작년 말까지 시가총액 1000억원대에 그치던...