DSR규제 없이 최대 5억…특례보금자리론 써볼까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

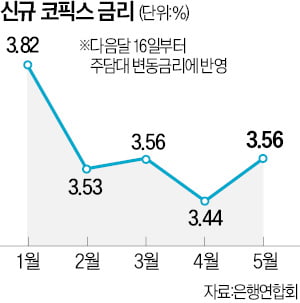

올초만 해도 특례보금자리론에 쏠리던 주택 구입 대출이 최근 시중은행으로도 분산되고 있다. 금리가 떨어지고 있어서다. 이달 초 기준 국민·신한·하나·우리은행 등 4대 시중은행의 주택담보대출 변동금리는 연 3.910~6.987% 수준으로, 금리 하단이 연 3%대에 진입했다. 하지만 특례보금자리론 금리는 지난 1월 30일 상품 출시 뒤 5개월째 연 4%대를 유지하고 있다.

한국은행의 5월 ‘금융시장 동향자료’에 따르면 국내은행 가계대출 증가액은 4조2000억원으로, 2021년 10월(5조2000억원) 후 가장 큰 폭으로 늘어났다. 기타대출은 줄어든 반면 주택담보대출이 4조3000억원 증가한 탓이다.

전문가들은 금리와 함께 특례보금자리론 등 정책금융상품의 장단점을 따져보고 접근할 것을 조언한다. 특례보금자리론은 고정금리로 변수를 최소화할 수 있다. DSR 규제 없이 5억원까지 대출을 받을 수 있다는 점은 보유자금이 넉넉하지 않은 실수요자에게 내 집 마련의 선택지를 크게 넓혀준다는 평가다. DSR은 모든 대출의 연간 원리금을 연소득으로 나눈 비율로 ‘빚을 갚을 수 있는 능력’을 평가하는 지표다.

특례보금자리론을 우선 실행한 뒤 금리 상황을 더 지켜보는 방법도 있다. 특례보금자리론은 중도상환 수수료가 없어 별도 부담 없이 은행권 주택담보대출로 갈아탈 수 있다.

이유정 기자 yjlee@hankyung.com

-

1

바닥 다진 수도권 집값…"실수요자, 성남·시흥·광명 주목을"

수도권 부동산 시장이 변곡점을 맞았다. 서울 아파트 가격은 4주 연속 오름세를 이어갔고, 경기도는 1년5개월 만에 하락세가 멈췄다. 최근 1년간 하락한 수도권 부동산 시장이 바닥에 도달했다는 평가도 나온다.집값이 바...

-

2

2차전지 등 밸류에이션(실적 대비 주가 수준)이 높은 시장 주도주만 계속 오르고 소외 종목은 하락을 거듭하는 ‘양극화 장세’가 펼쳐지고 있다. 경기 침체 국면에서 성장을 이어가는 소수의 종목에 ...

-

3

반려동물을 데리고 동물병원에 가면 놀라는 이가 많다. 동물 진료비가 사람보다 훨씬 비싸서다. 반려동물은 인간에 비해 수명이 짧은 만큼 고령화에 따른 질병을 더 자주 겪을 수밖에 없다. 이럴 때 미리 펫보험을 들어두면...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)