"국내 미등록 특허엔 과세 못해"…LG '53억 법인세 소송' 이겼다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

20일 서울행정법원 행정5부(부장판사 김순열)는 LG전자가 영등포세무서를 상대로 “53억원의 법인세 징수 처분을 취소해달라”며 낸 소송에서 최근 원고 승소 판결했다.

LG전자는 햅틱(촉각) 기술 보유 기업인 미국의 A사와 2006년 6월 관련 소프트웨어를 사용할 수 있는 라이선스 계약을 맺었다. LG는 2006년부터 2012년까지 A사에 사용료를 지급하면서 한·미 조세조약에 따라 지급액의 15%를 법인세로 냈다.

A사는 이후 아일랜드에 법인을 내고 2013년 1월 LG와 수정계약을 맺었다. 이후 LG는 2017년 5월까지 법인세를 내지 않고 약 326억원의 사용료를 지급했다. 한·아일랜드 조세조약에 따르면 아일랜드법인이 받는 원천사용료 소득은 한국에서 과세 대상이 아니기 때문이다.

서울지방국세청은 LG 세무조사를 통해 “사용료의 실질적인 귀속자는 A사 미국 법인이므로 법인세를 납부하라”며 세율 15%를 적용한 법인세 53억7000만원(본세 49억원, 가산세 4억7000만원)을 부과했다. LG는 조세심판원에 청구한 심판이 기각되자 2019년 소송을 제기했다.

재판부는 A사의 아일랜드법인은 페이퍼컴퍼니에 불과해 사용료의 실질적인 귀속자는 A사 미국법인이라고 봤다.

핵심 쟁점은 LG가 A사에 지급한 사용료를 특허권의 대가로 볼 수 있는지로 좁혀졌다. 한·미 조세조약상 국내에 등록되지 않은 특허권의 사용료는 국내원천소득으로 인정되지 않아 과세할 수 없기 때문이다.

LG는 “이 사용료는 국내 미등록 특허의 사용 대가이므로 과세 대상이 아니다”고 주장했다. 세무당국은 “LG가 판매한 휴대폰에는 A사가 제공한 소프트웨어가 내장돼 있으므로 소프트웨어 사용 대가”라고 맞섰다.

법원은 LG 손을 들어줬다. 재판부는 “2013~2017년 사용료에는 소프트웨어와 국내 미등록 특허 사용 대가가 모두 포함돼 있다”며 “사용료를 전부 국내원천소득으로 봐 일률적으로 법인세율 15%를 적용한 것은 위법하다”고 판단했다.

박시온 기자 ushire908@hankyung.com

-

1

인공지능(AI)이 각종 전자제품을 알아서 통제하는 시대가 열리면서 보안 능력이 핵심 경쟁력으로 떠오르고 있다. 스마트폰, TV, PC 등 전자제품에 사용자의 기호와 습관 등 민감 정보가 데이터로 쌓이게 된 데다 여러...

-

2

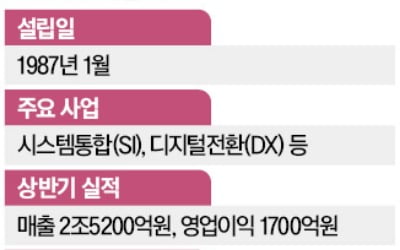

'몸값 7조' LG CNS 상장 도전…LG엔솔 이후 'IPO 최대어'

LG그룹의 정보기술(IT) 계열사 LG CNS가 내년 초 유가증권시장 상장을 목표로 기업공개(IPO) 절차에 들어갔다. 예상 기업가치는 7조원으로 2022년 1월 LG에너지솔루션 이후 IPO 최대어 후보다.4일 한국...

-

3

LG전자는 각 나라의 거리 음악가와 협업해 파티용 스피커 ‘LG 엑스붐’으로 공연하는 ‘붐붐파우 페스타’를 진행한다고 3일 발표했다. 음악인들이 ‘LG 엑스붐&r...

![[포토] ‘LG 엑스붐’ 브라질 거리 공연](https://img.hankyung.com/photo/202410/AA.38196661.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)