다중채무 자영업자 대출 104조…18% 연체 위험, 금융불안 '뇌관'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

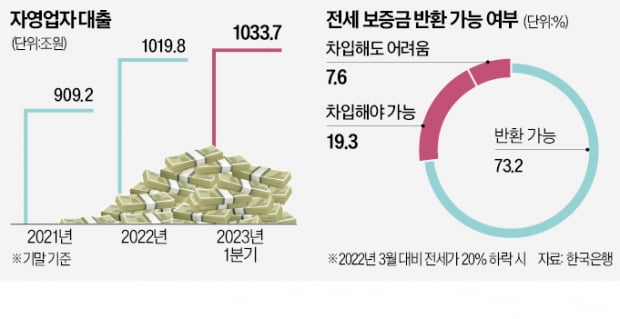

전체 자영업자 대출은 1033조

코로나 전보다 50% 넘게 증가

저금리 지원 종료땐 부실 커질듯

저축銀·인터넷銀도 취약한 고리

자영업자 대출이 금융 불안의 뇌관이 될 수 있다는 우려가 커지고 있다. 코로나19 때 이뤄진 정부의 저금리 지원이 종료되면 기업대출 부실도 커질 것으로 예상된다.

○취약 자영업자 연체 위험 커

이미 부실 조짐이 나타나고 있다. 연체율이 3월 말 1.0%로 과거 장기 평균(2012∼2019년·1.05%)과 비슷한 수준까지 올라왔다. 한은은 “앞으로 경기 회복이 예상보다 지연되고 상업용 부동산 가격이 하락하는 가운데 대출금리 부담이 계속되면 취약 자영업자를 중심으로 연체 규모가 커질 위험이 있다”고 진단했다.

한은은 올해 말 자영업자 대출의 연체위험률이 3.1%까지 높아질 것으로 추정했다. 연체위험률은 전체 대출잔액 중 연체가 시작(5영업일 이상)됐거나 세금을 체납한 연체자가 보유한 연체위험 대출이 차지하는 비중이다. 한은은 취약 자영업자 연체위험률이 올해 말 18.5%로 높아질 것으로 예상했다. 이 비율은 2021년 말 10.0%, 2022년 말 14.4%였다.

○부실기업 늘 것

코로나19 기간 이뤄진 저금리 지원이 종료되면 기업대출 부도율이 높아지고 은행의 손실도 많이 늘어날 수 있다. 코로나19 기간(2020∼2021년) 기업에 적용된 가산금리는 정책 지원 덕분에 코로나19 이전 장기 평균(2000∼2019년)에 비해 평균 1.06%포인트 낮았다. 특히 중소기업은 가산금리 우대 혜택이 컸다.문제는 저금리 지원이 종료되면 기업대출이 대거 부실화할 수 있다는 점이다. 한은은 실제 위험을 반영한 이자비용을 적용했을 때 영업이익으로 이자도 못 내는 기업(이자보상배율 1 미만)의 여신 비중이 26.7%에서 30.0%로 높아진다고 밝혔다.

기업 신용 부문의 잠재 위험이 현실화한다고 가정하면 작년 말 기준으로 은행의 기업대출 부도율은 0.24%포인트 오르고 은행의 국제결제은행(BIS) 자기자본비율은 0.47%포인트 하락하는 것으로 추정됐다. 한은은 “현재의 기업대출 건전성 지표는 신용 리스크를 과소 반영할 수 있다”며 “은행은 잠재 신용손실 현실화 등에 대비해 대손충당금과 자본금 적립을 늘려야 한다”고 지적했다.

인터넷은행과 저축은행·상호금융도 ‘약한 고리’로 지적됐다. 인터넷전문은행은 4월 말 기준 총자산 규모가 92조원으로 전년 동기 대비 16.9% 증가했지만 연체율이 0.85%까지 높아졌다. 중·저신용자 대출을 늘리면서 신규 연체가 빠르게 증가하고 있다. 저축은행과 상호금융 등 비은행 금융회사는 부동산·건설업 대출 비중이 은행보다 10%포인트 이상 많은 것으로 지적됐다. 부동산 부실이 확대되면 취약할 수 있다는 것이다.

강진규 기자 josep@hankyung.com

-

1

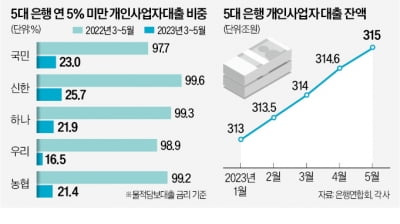

최근 3개월 사이 은행에서 담보대출을 받은 개인사업자 10명 중 8명은 연 5% 이상의 금리를 적용받고 있는 것으로 나타났다. 경기 침체로 자영업자들의 매출이 감소한 데다 부동산 경기 하락으로 담보 가치가 떨어진 결...

-

2

신한은행, 서울신용보증재단과 함께 배달앱 '땡겨요' 입점 지원

신한은행은 지난 22일 서울신용보증재단과 서울시 소상공인을 대상으로 배달앱 ‘땡겨요’ 입점 등 마케팅을 함께 지원하는 업무협약을 체결했다고 23일 밝혔다. 신한은행은 이번 협약을 계기로 신규 입점 점포 2000곳에 ...

-

3

"자영업 상권분석을 모바일로"…신한은행 '신한 소호메이트' 출시

신한은행은 개인사업자 고객을 대상으로 경영관리 서비스, 상권 및 트렌드 정보, 맞춤형 금융상품 정보 등을 제공하는 모바일 플랫폼 ‘신한 소호메이트’를 새로 출시했다고 22일 밝혔다. ‘신한 소호메이트’ 서비스는 신한...