심상찮은 자영업자 연체율…1분기만 0.35%p 뛰어 '8년내 최고'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

자영업 다중채무자 비중 71.3% '역대 최대'…한은 대출 현황 분석

최근 수년간 코로나19 충격과 경기 부진의 고통을 금융기관 대출로 버텨온 자영업자들 가운데 더 이상 원리금을 감당하지 못하는 사례가 속출하고 있다.

특히 그동안 은행권 문턱을 넘지 못하고 저축은행 등 '2금융권'(비은행 금융기관)에서 대거 돈을 끌어 쓴 결과, 자영업자 연체율 역시 2금융권을 중심으로 뛰고 있다.

더구나 이런 '자영업자 대출 대규모 부실' 사태가 대출 만기 연장·상환 유예 등의 금융 지원이 아직 끝나지 않은 상태에서 시작된 만큼, 앞으로 상황이 더욱 나빠질 것이라는 경고가 잇따르고 있다.

26일 한국은행이 국회 기획재정위원회 소속 양경숙 의원(더불어민주당)에게 제출한 '자영업자 대출 현황' 자료에 따르면 올해 1분기(기말 기준) 현재 자영업자의 전체 금융기관 대출 잔액은 1천33조7천억원으로 다시 사상 최대 기록을 갈아치웠다.

작년 3분기(1천14조2천억원)와 4분기(1천19조9천억원)에 이어 세 분기 연속 1천조원을 넘어섰고, 불과 3개월 사이 13조9천억원이나 더 불었다.

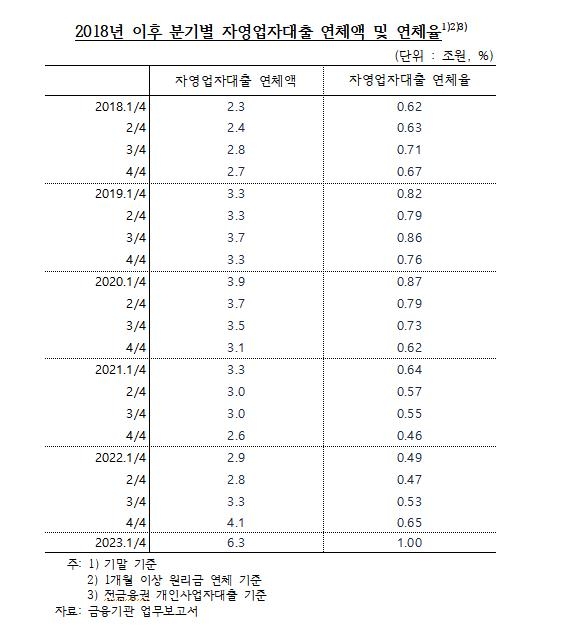

올해 들어 연체율(1개월 이상 원리금 연체 기준) 상승 속도도 작년보다 눈에 띄게 빨라졌다.

1분기 기준 자영업자의 전체 금융기관 연체율은 1.00%로 집계됐는데, 작년 4분기(0.65%)보다 0.35%포인트(p) 높다.

연체율 상승 폭도 지난해 4분기(0.12%p)나 3분기(0.06%p)와 비교해 크게 뛰었다.

1.00%는 코로나19 직전인 2019년 4분기(0.76%)를 웃돌 뿐 아니라, 2015년 1분기(1.13%) 이후 8년 만에 가장 높은 자영업자 연체율이다.

자영업자 대출 연체액도 1분기 6조3천억원으로, 작년 4분기(4조1천억원)보다 53.7%나 늘었다.

증가율이 4분기(24.2%)의 두 배 이상이다.

자영업자 대출 규모(1분기 말 1천33조7천억원)와 변동금리 비중(추정치 66.8%)을 바탕으로 계산하면, 금리가 앞으로 0.25%p 높아질 때마다 전체 자영업자 이자는 1조8천억원, 자영업 대출자 1인당 이자는 연평균 58만원 늘어날 것으로 짐작된다.

반대로 0.25%p 낮아지면 같은 액수만큼 자영업자 이자 부담이 줄어든다.

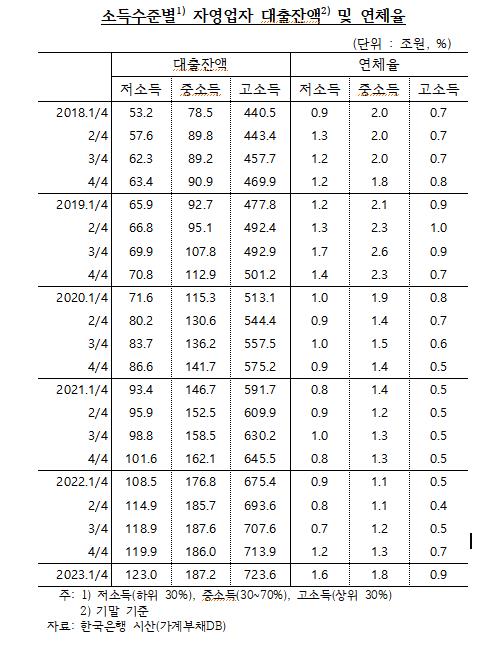

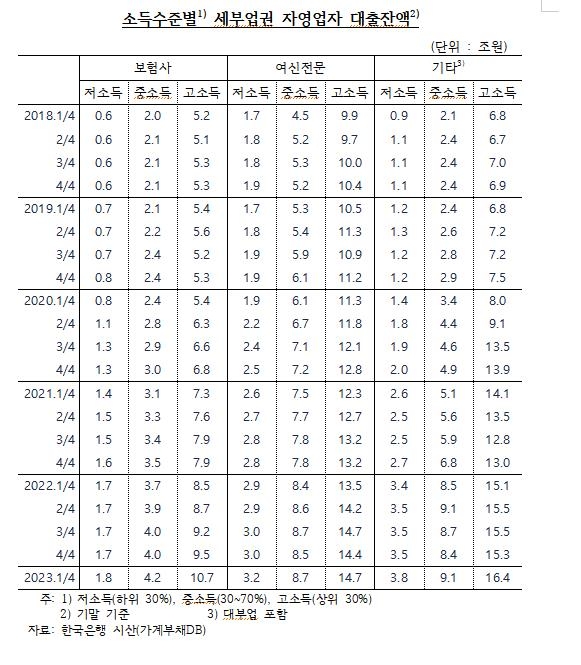

자영업 대출자 연체율을 소득별로 나눠보면, 저소득층(소득 하위 30%)은 작년 4분기 1.2%에서 올해 1분기 1.6%로 0.4p 올랐다.

이 계층의 연체율 1.6%는 코로나 사태 전인 2019년 3분기(1.7%) 이후 3년 반 만에 최고 기록이다.

중소득(소득 30∼70%) 자영업자의 연체율(1.8%)도 3개월 새 0.5%p 더 높아졌다.

코로나 사태 초기였던 2020년 1분기(1.9%) 이후 3년 만에 가장 높다.

고소득(소득 상위 30%) 자영업자의 연체율(0.9%)도 2019년 3분기(0.9%) 이후 3년 6개월 내 최고 수준에 이르렀다.

이처럼 연체율이 빠르게 높아지고 있지만, 모든 소득 계층에서 자영업자의 대출은 줄지 않고 계속 더 늘고 있다.

저소득 자영업자의 전 금융기관 대출 잔액은 2022년 4분기 119조9천억원에서 올해 1분기 123조원으로 3조1천억원 불었다.

같은 기간 고소득 자영업자(713조9천억원→723조6천억원)와 중소득 자영업자(186조원→187조2천억원) 대출도 각 9조7천억원, 1조2천억원 더 늘었다.

저소득·고소득 자영업자의 올해 1분기 말 기준 대출 잔액은 각 역대 최대 규모다.

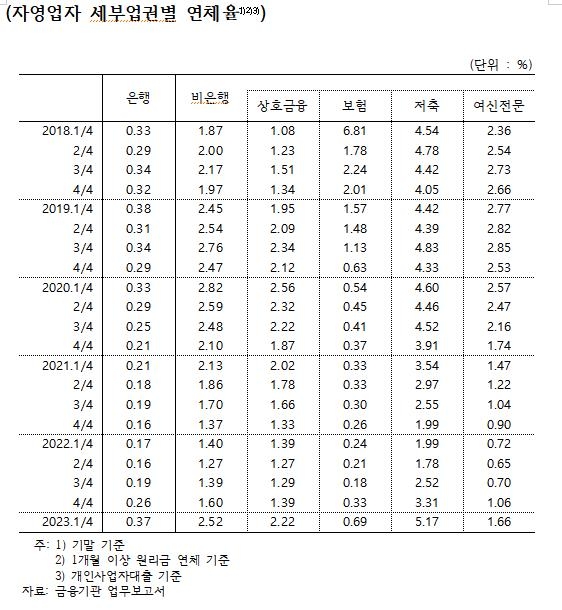

특히 비(非)은행 2금융권 대출 연체율이 더 심각한 상태다.

1분기 기준 은행권과 비은행권 자영업자 연체율은 각 0.37%, 2.52%로 집계됐다.

작년 4분기와 비교해 은행에서 0.11%p 오르는 동안 비은행권에서는 0.92%p나 급등했다.

은행권 연체율은 2019년 1분기(0.38%) 이후 4년 만에, 비은행권 연체율은 2020년 2분기(2.59%) 이후 2년 9개월 만에 가장 높은 수준이다.

비은행권을 다시 세부업권으로 나눠보면 상호금융(2.22%), 보험(0.69%), 저축은행(5.17%), 카드사 등 여신전문금융회사(1.66%)의 1분기 연체율이 3개월 사이 0.83%p, 0.36%p, 1.86%p, 0.6%p씩 높아졌다.

한은 시계열 확인 결과, 저축은행 연체율은 2017년 2분기(5.57%) 이후 5년 9개월 만에 최고 기록이고 보험도 2019년 3분기(1.13%) 이래 3년 6개월 만에 가장 높다.

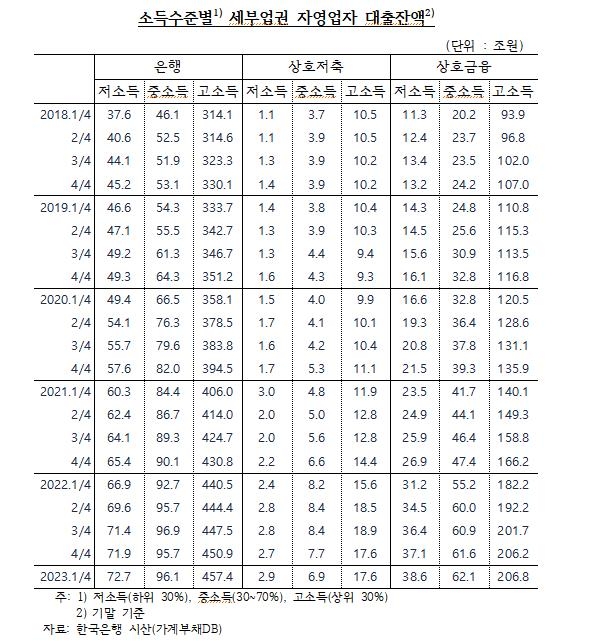

소득별로는 상대적으로 저소득층 자영자의 2금융권 대출이 빠르게 불어나고 있다.

은행권에서 밀려나 더 높은 금리를 주고라도 2금융권에 매달리는 영세 자영업자가 많아진 것으로 추정된다.

은행에서 저소득 자영업자의 대출잔액은 작년 4분기(71조9천억원) 이후 올해 1분기(72조7천억원) 사이 8.7% 늘었지만, 같은 기간 저축은행과 상호금융에서는 각 20.8%(2조7천억원→2조9천억원), 23.7%(37조1→38조6천억원) 급증했다.

대부업을 포함한 기타 금융기관의 저소득 자영업자 대출도 3조5천억원에서 3조8천억원으로 11.8% 불었다.

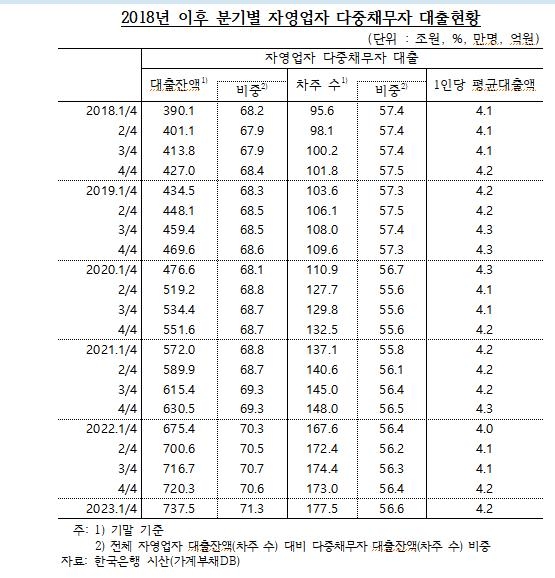

◇ 자영업 대출 71.3%는 다중채무자…금리 0.25%↑, 연 74만원 이자 늘어

자영업자 가운데 이미 여러 곳에서 대출받은 다중채무자(가계대출 받은 기관 수와 개입사업자 대출 상품 수의 합이 3개 이상인 대출자)의 비중이 갈수록 커지는 점도 자영업자 대출 부실을 경고하는 위험 신호다.

1분기 현재 자영업 다중채무자의 대출 잔액은 737조5천억원으로, 작년 4분기보다 2.4%(17조2천억원) 더 늘었다.

전체 자영업 대출에서 차지하는 비중도 3개월 사이 70.6%에서 71.3%로 커졌다.

이는 역대 최대 기록이다.

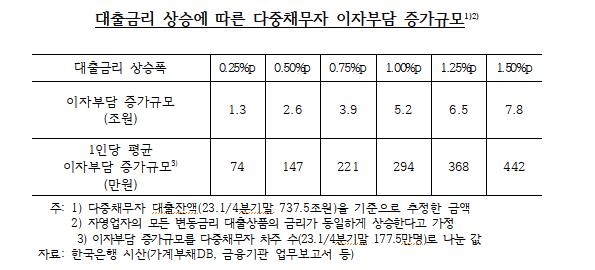

자영업 다중채무자 1인당 평균 대출액은 4억2천만원으로 집계됐고, 대출금리가 0.25%p 오르면 자영업 다중채무자의 전체 이자와 1인당 평균 연이자는 각 1조3천억원, 74만원 느는 것으로 추산됐다.

한은 역시 최근 발표한 '금융안정 보고서'에서 자영업자 대출에 대해 "취약 차주·비은행권·대면서비스업 위주로 증가하는 등 전반적으로 자영업 부채의 질이 나빠졌다"며 "연체율은 작년 하반기부터 취약 부문을 중심으로 오르는 모습"이라고 진단했다.

아울러 "앞으로 경기 회복이 예상보다 지연되고 상업용 부동산 가격이 하락하는 가운데 대출금리 부담이 유지될 경우 취약 자영업자를 중심으로 연체 규모가 확대될 위험이 있다"고 경고했다.

한은은 올해 말 자영업자 대출의 연체 위험률이 3.1%까지 높아질 것으로 추정했다.

연체 위험률은 연체가 시작(5영업일 이상)됐거나 세금을 체납한 자영업자가 보유한 '연체 위험' 대출잔액이 전체 대출잔액에서 차지하는 비중을 말한다.

특히 취약 차주(다중채무자이면서 저소득·신용등급)의 연체 위험률은 같은 시점에 18.5%까지 높아질 것으로 예상됐다.

-

1

퀸즈아이, 신보 ‘UNI-Q’ 콘셉트 포토 공개→‘유일무이 정체성’ 드러난 압도적 무드

퀸즈아이(Queenz Eye)가 신보 ‘UNI-Q’(유니크) 콘셉트 포토로 컴백 열기를 고조시켰다. 퀸즈아이(원채 해나 나린 아윤 다민)는 지난 24일과 26일 공식 SNS 채널을 통해 두 번째 싱글 ‘UNI-Q’ ...

-

2

한국의 66세 이상 은퇴 연령층의 상대적 빈곤율이 경제협력개발기구(OECD) 주요국 가운데 가장 높은 것으로 나타났다. 통계청은 26일 발간한 '통계플러스 여름호'에서 2019년 기준 66세 이상 고령자의 상대적 빈...

-

3

더윈드, 직접 밝힌 데뷔 앨범 활동 소감 "이제 시작…다양하게 불어갈게요"

더윈드(The Wind)가 성공적인 데뷔 활동으로 5세대 K-POP 씬에 안착했다. 더윈드는 지난 5월 15일 첫 번째 미니앨범 'Beginning : The Wind Page'(비기닝 : 더 윈드 페이지)를 발매하...