카뱅, 신규 3%대 주담대 비중

4월 82.7%→지난달 75.8% 뚝

케뱅 '연 3.5~4% 미만' 7.2%P↓

은행채 5년물 금리 상승 등 영향

연4% 넘는 주담대 비중은 확대

올해 들어 꾸준히 상승하던 인터넷전문은행의 연 3%대 주택담보대출 비중이 지난달 다시 줄어든 것으로 나타났다. 반면 금리가 연 4%를 넘는 주담대 비중은 올해 처음으로 늘어났다. 인터넷은행이 아파트보다 담보대출 금리가 높게 책정되는 연립·다세대주택까지 주담대 취급 범위를 확대한 점과 은행채 발행 물량 증가로 인한 시장금리 상승세가 겹친 결과로 풀이된다.

인뱅 주담대 평균 금리, 다시 연 4%대로

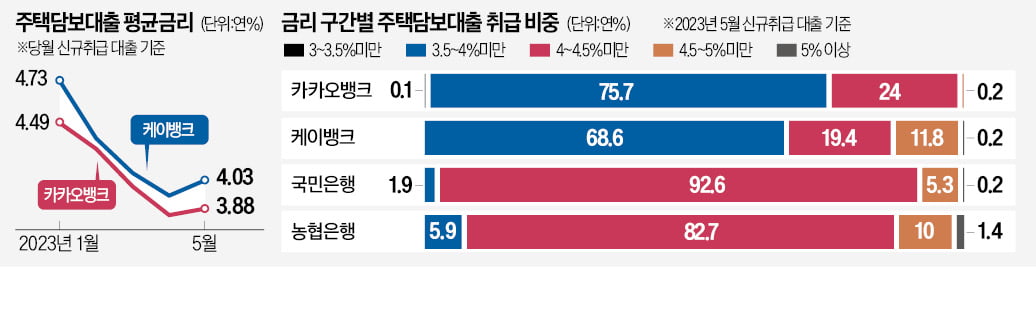

26일 은행연합회 소비자포털에 따르면 지난달 카카오뱅크가 새로 취급한 분할상환 방식 주담대 중에서 금리가 연 3%대인 주담대 비중은 75.8%로 집계됐다. 지난 4월(82.7%)과 비교해 6.9%포인트 감소했다. ‘연 3~3.5% 미만’ 주담대 비중이 4월 0%에서 5월 0.1%로 소폭 증가했지만 대출 대부분을 차지하는 ‘연 3.5~4.0% 미만’ 주담대 비중이 같은 기간 82.7%에서 75.7%로 7%포인트 낮아진 결과다. ‘연 4~4.5% 미만’ 구간 비중은 같은 기간 17.1%에서 24%로 6.9%포인트 높아졌다.

케이뱅크는 ‘연 3~3.5% 미만’ 주담대가 4월과 5월 모두 없었고, ‘연 3.5~4% 미만’ 구간 비중이 4월 75.8%에서 5월 68.6%로 낮아졌다. 연 3%대 금리 비중이 이 기간 7.2%포인트 줄어든 셈이다. 대신 ‘연 4~4.5% 미만’ 주담대 비중은 4월 16.1%에서 5월 19.4%로 3.3%포인트 늘었고, ‘연 4.5~5% 미만’ 구간 비중도 7.8%에서 11.8%로 4%포인트 증가했다.

연 4%대 주담대 비중이 커지면서 인터넷은행이 새로 취급한 주담대 평균 금리는 지난달 상승 전환했다. 카카오뱅크의 주담대 평균 금리는 1월 연 4.49%에서 4월 연 3.85%로 꾸준히 하락하다가 지난달 연 3.88%로 올랐다. 케이뱅크의 주담대 평균 금리 역시 1월 연 4.73%에서 연 4월 3.94%까지 떨어졌다가 5월 연 4.03%로 한 달 새 0.09%포인트 상승했다.

연 3% 주담대 비중 추가 축소 가능성

고금리 기조가 이어지고 있는데도 연 3%대 주담대 상품을 내놓으며 큰 호응을 얻은 인터넷은행들이 최근 연 3%대 주담대 비중을 축소한 가장 큰 원인은 은행채 금리 상승이다. 특히 은행채 5년물 금리는 은행의 혼합금리형(5년 고정금리 적용 후 변동금리 전환) 주담대 금리를 정하는 기준이 되기 때문에 시장에 미치는 영향이 크다. 금융투자협회에 따르면 5년 만기 은행채(AAA·무보증) 금리는 4월 10일 연 3.81%를 기록했지만 5월 30일 연 4.204%로 뛰었다.

인터넷은행이 담보 가치가 낮아 금리가 높게 책정되는 주택에 대한 담보대출을 확대하는 것도 연 3%대 주담대 비중이 축소된 원인으로 지목된다. 카카오뱅크는 4월 20일부터 연립·다세대주택에 대한 주담대를 취급하기 시작했다. 카카오뱅크 관계자는 “연립·다세대주택은 아파트보다 담보 가치가 낮고 시장 안정성도 떨어지기 때문에 금리가 높게 책정될 수밖에 없다”고 설명했다. 케이뱅크는 아직 아파트에만 주담대를 내주고 있다.

시중은행에선 연 3%대 주담대가 사실상 자취를 감췄다. 이날 기준 국민 신한 하나 우리 농협 등 5대 은행의 변동형 주담대 금리는 연 4.23~6.12%로 집계됐다. 지난달 31일(연 3.91~6.15%)과 비교하면 최저 금리가 0.32%포인트 올랐다. 미국 중앙은행(Fed)이 올해 기준금리를 두 차례 더 올리겠다며 강경한 긴축 기조를 밝힌 만큼 국내 시장금리도 당분간 상승세를 이어갈 것이란 전망이 나온다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)