자영업자 대출 80%, 年 5% 넘는 이자 낸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

평균 금리도 1.7%P 이상 뛰어

대출잔액은 4개월 연속 증가

1분기 연체액 53% 넘게 급증

9월 이후 부실위험 커질 듯

이자 비용 늘고 매출은 줄어

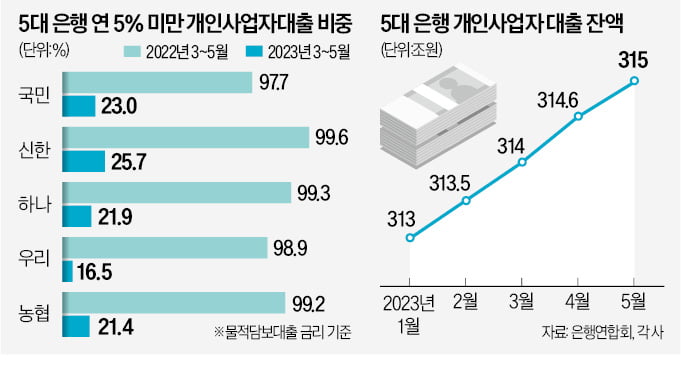

27일 은행연합회에 따르면 국민 신한 하나 우리 농협 등 5대 은행이 올해 3월부터 5월까지 취급한 개인사업자 대상 물적담보대출 가운데 금리가 연 5% 미만인 대출이 차지하는 비중은 은행별로 16.5~25.7%로 집계됐다. 지난해 같은 기간과 비교하면 연 4%대 이하로 물적담보대출을 받은 개인사업자 비중이 5분의 1 수준으로 급감했다. 개인사업자의 보증서담보대출(31.0~48.4%)과 일반 신용대출(8.1~39.7%) 역시 올해 3~5월 기준 연 5% 미만 금리 비중이 절반에도 미치지 못했다.

개인사업자의 대출금리가 올라간 원인으로는 금리 상승과 경기 침체가 꼽힌다. 고금리로 이자 비용이 불어난 가운데 매출까지 줄어들면서 자영업자·소상공인의 신용도가 낮아져 대출금리가 높아졌다는 분석이다. 주택 상가 등 담보물 가치가 떨어진 것도 대출금리 상승을 부추겼다.

은행채 금리도 상승세로 돌아서 자영업자의 이자 부담은 더 늘어날 전망이다. 금융투자협회에 따르면 신용대출 금리를 정하는 기준인 은행채(무보증·AAA) 1년물 금리는 2월 3일 연 3.525~3.59%까지 떨어졌지만 이달 26일엔 연 3.86~3.869%까지 올랐다.

대출·연체액 급증에 부실 경고등

고금리에도 개인사업자 대출은 계속 늘어나고 있다. 지난달 5대 은행의 자영업자·소상공인 대출 잔액은 315조753억원으로 2월(313조5942억원) 이후 4개월 연속 증가했다. 작년 5월과 비교하면 5조5775억원 불어난 규모다.자영업자의 연체액도 급증하고 있다. 한국은행에 따르면 올 1분기 자영업자의 전체 금융회사 대출 연체액은 6조3000억원으로 전 분기 대비 53.7% 늘었다. 연체율도 상승세다. 1분기 자영업자의 전체 금융회사 연체율은 1.0%로 작년 4분기와 비교해 0.35%포인트 올랐다.

금융권에선 오는 9월 이후 개인사업자 대상 대출의 부실 위험이 극대화될 수 있다는 전망이 나온다. 자영업자·소상공인 대상 대출 만기 연장 및 이자 상환 유예 조치가 9월 종료되기 때문이다. 금융당국은 은행권의 저금리 분할상환 대출 등을 통해 연착륙을 유도하겠다는 구상이다. 금융당국 관계자는 “만기 연장, 상환 유예 조치 차주는 점차 줄어드는 추세”라며 “은행권과 협조해 정책금융상품과 보증서담보대출 등 자영업자에 대한 금융지원을 계속할 것”이라고 했다.

이소현 기자 y2eonlee@hankyung.com

-

1

네이버 스마트스토어 입점 개인도 '보증부 대출' 받는다

네이버 스마트스토어에 입점한 개인사업자는 27일부터 보증부 대출을 받을 수 있게 됐다. 기업은행과 신용보증기금, 네이버파이낸셜 등 3사가 27일 업계 최초로 온라인 사업자를 위한 보증부 대출인 'e커머스 소상공인 성...

-

2

신한은행, 서울신용보증재단과 함께 배달앱 '땡겨요' 입점 지원

신한은행은 지난 22일 서울신용보증재단과 서울시 소상공인을 대상으로 배달앱 ‘땡겨요’ 입점 등 마케팅을 함께 지원하는 업무협약을 체결했다고 23일 밝혔다. 신한은행은 이번 협약을 계기로 신규 입점 점포 2000곳에 ...

-

3

미국에선 집값의 99%를 대출해 준다고? [심형석의 부동산정석]

우리나라에서는 LTV(주택담보인정비율)가 40~60% 정도입니다. 이 LTV가 99%면 어떻게 될까요. 상상만이 아닙니다. 실제 미국에서는 최대 주택담보대출회사 중 두 곳이 1%만 다운하면(1% downpayment...

![미국에선 집값의 99%를 대출해 준다고? [심형석의 부동산정석]](https://img.hankyung.com/photo/202306/99.33789403.3.jpg)