"의류 소비 회복될 것"…패션 OEM株 불기둥

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

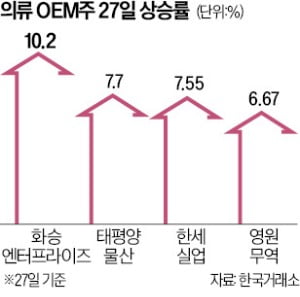

태평양물산·한세실업 강세

증권가 "실적 개선 기대감 커"

27일 화승엔터프라이즈는 10.2% 오른 8750원에 거래를 마쳤다. 태평양물산(7.7%), 한세실업(7.55%), 영원무역(6.67%) 등도 큰 폭으로 올랐다. 외국인과 기관의 쌍끌이 매수세가 주가를 끌어올렸다. 외국인과 기관은 이날 화승엔터프라이즈를 각각 26억원, 38억원어치 순매수했다.

이들 기업은 아디다스, 갭, 노스페이스 등 해외 유명 의류 브랜드를 고객 주문에 따라 만드는 업체다. 글로벌 의류 소비가 회복되고 폭등한 원자재값이 하락하면서 실적 개선 기대가 커지고 있다는 분석이다. 대신증권은 “의류 OEM 업황이 올해 하반기 회복할 것이란 기대가 주가에 반영되고 있다”고 설명했다.

아디다스를 고객사로 둔 화승엔터프라이즈는 올해 2분기 영업이익 163억원을 올릴 것으로 전망된다. 지난 1분기에는 10억원의 영업손실을 냈다. 영원무역(노스페이스·룰루레몬), 한세실업(갭·자라) 등도 올해 하반기 실적이 회복될 것으로 전망된다.

전문가들은 특히 업황이 내려갈 때도 영업이익률이 오른 업체에 주목하고 있다. 업황 개선 시 실적이 더 크게 반등할 수 있어서다. DB금융투자는 한세실업을 이런 기업으로 꼽았다. 허제나 DB금융투자 연구원은 “한세실업은 내년 업황 반등 시 매출이 강하게 회복될 수 있다”고 내다봤다. 영원무역은 저평가 매력이 부각되고 있다. 영원무역은 올해 예상 실적 대비 주가수익비율(PER)이 4.8배로 동종 업계의 절반 수준이다. 허 연구원은 “영원무역은 지난해 대만 경쟁사를 넘어서는 이익률을 기록했음에도 주가가 저평가 구간에 있다”고 분석했다.

박의명 기자 uimyung@hankyung.com

-

1

한경 머니콘서트 2023…"하반기 코스피 2900 간다"

하반기 코스피지수는 2900 수준까지 반등할 것으로 예상됐다. 내년에는 반도체 업종의 회복세에 힘입어 국내 기업들의 이익 규모가 올해보다 70조여원 증가한 199조원을 기록할 것으로 전망됐다. 한경미디어그룹과 한국경...

-

2

오흥식 신임 코스닥협회장(사진)은 “코스닥시장 상장 기업에 법인세 혜택을 부여해 (유가증권시장 상장 대비) 이점을 누릴 수 있도록 해야 한다”고 27일 말했다. 오 회장은 이날 기자간담회를 열고 “카카오, 셀트리온 ...

-

3

스튜디오드래곤 주가가 27일 6% 가까이 급락했다. 사내 횡령 사고와 이에 따른 대표 사임 소식, CJ그룹의 유상증자 등 겹악재에 투자 심리가 악화되고 있다는 분석이다. 스튜디오드래곤은 이날 5.89% 하락한 5만4...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)