돈 흐름 막히면 주식에 악재?…"시중 유동성과 증시 상관관계 없다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

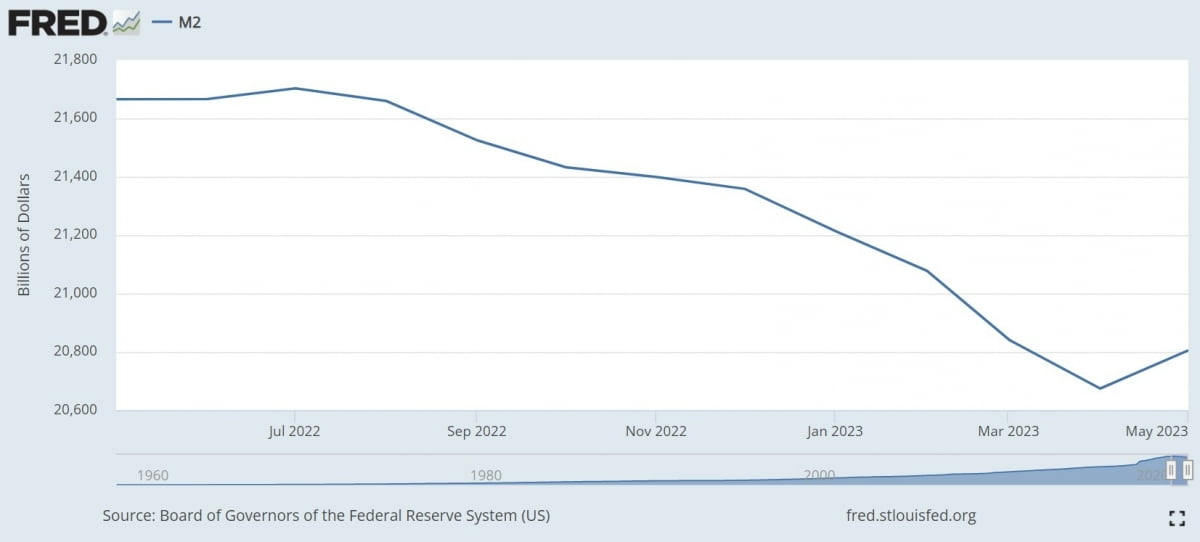

"미국 통화 공급 감소가 주식시장에는 악재"라는 기존 공식이 틀렸다는 분석이 나왔다. 둘 사이에 상관관계가 없다는 분석이다.

마켓워치는 29일(현지시간) "통화 공급과 주식시장의 상관관계는 본질적으로 존재하지 않는다"고 보도했다. 최근 미국 중앙은행(Fed)이 집계한 5월 광의통화(M2) 공급량은 전년 대비 4% 감소한 20조805억달러로 나타났다. 전년 대비 M2 변동율이 12개월 연속 감소하면서 시중 유동성은 빠르게 줄어들고 있다. 이는 1959년 지표 도입 이후 가장 오랜 감소세다.

M2는 넓은 의미의 통화량 지표다. 현금·요구불예금·수시입출금식 예금(이상 M1) 외에도 머니마켓펀드(MMF) 등 곧바로 현금화할 수 있는 단기 금융상품 자금을 포함한다. 마켓워치는 "올해 이전에는 적어도 1980년까지 거슬러 올라가면 12개월마다 M2는 예외 없이 증가했다"며 "따라서 통화 공급이 줄어드는 것을 주식시장에 나쁜 신호로 받아들이면 우리 모두 걱정해야 하겠지만, 둘 사이에 상관관계는 없다"고 전했다.

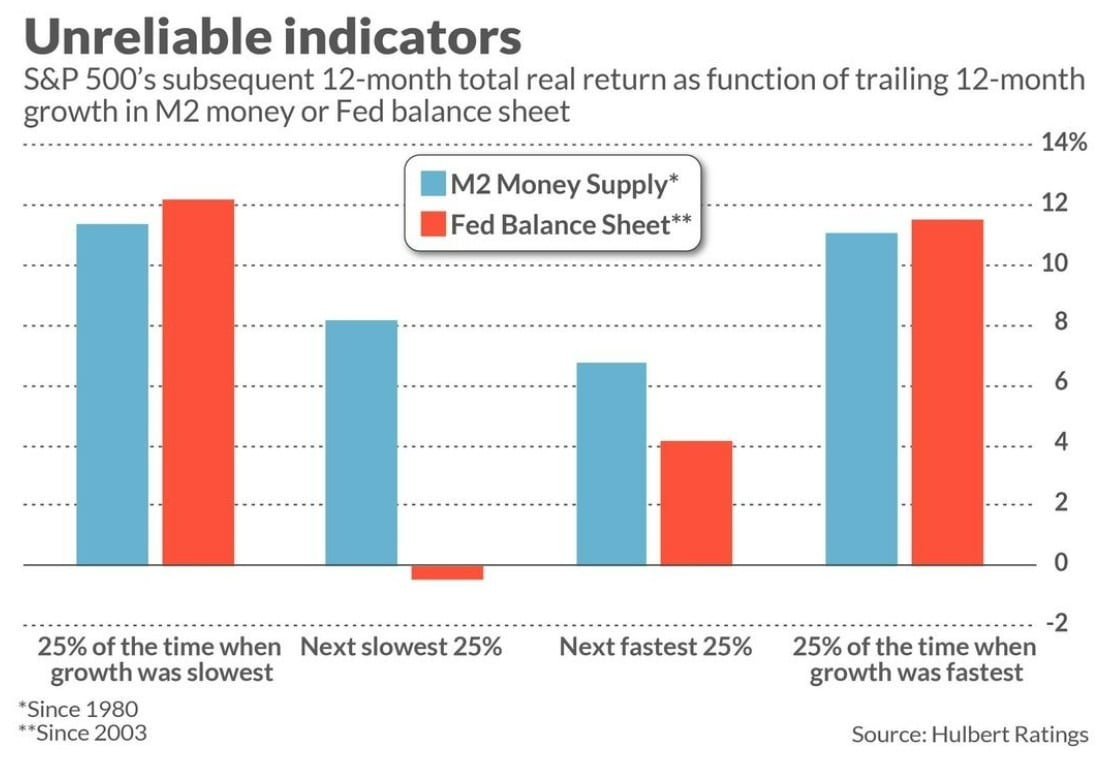

통화량이 주식시장의 방향성을 예측하는 지표가 되지 못하는 이유 중 하나는 통화량이 빠르게 증가했을 때와 느리게 증가했을 때 모두 주식시장이 평균적으로 좋은 성적을 냈기 때문이다. 1980년 이후 월간 M2 증가율의 상위 25%를 살펴보면 그 이후 1년간의 S&P500 지수 총수익률은 평균 11.1%였다. 월간 M2 증가율이 가장 느렸던 하위 25%의 경우에도 S&P500 지수의 총수익률은 평균 11.4%였다. 반면 월간 M2 증가율이 중간값으로 수렴하면 S&P500 지수 총수익률은 7% 내외로, 평균 이하의 성적표를 거뒀다.

마켓워치는 "M2와 Fed의 대차대조표과 완전 무관한 요인이라는 것은 아니다. 상당한 연관성을 갖고 있긴 하다"면서도 "그러나 시장 효율성에서 예측할 수 있듯이 주식시장은 항상 최신 M2와 Fed의 대차대조표에 따라 즉시 수준을 조정하는 방식으로 반응해왔고, 그 결과 후속 시장에 대한 예측 가능성을 줄인 것"이라고 설명했다.

김리안 기자 knra@hankyung.com

-

1

세계에서 가장 거대한 에메랄드 원석이 출토 23년 만에 '고향' 브라질로 돌아간다.22일(현지시간) 미국 워싱턴포스트(WP)에 따르면 미국 워싱턴DC 연방지방법원 레지 월턴 판사는 전날 미국 법무부의 '바이아 에메랄드'(Bahia Emerald) 몰수 신청을 받아들였다.이 에메랄드의 현 보유자 측이 브라질 정부와 협상할 시간을 달라고 요청했지만, 재판부는 "에메랄드의 반환을 막기에는 부족한 주장"이라며 "법원은 브라질 법원의 몰수 판결을 집행해야 한다"고 판단했다.2001년 브라질에서 출토된 바이아 에메랄드는 무게 약 380㎏로 9개의 개별 결정으로 이뤄진 원석이다. 가치는 10억 달러(약 1조4000억원)로 추정된다.출토돼 미국으로 미수출된 이 에메랄드는 소유권을 둘러싸고 사고와 법적 분쟁이 끊이지 않았다. 이에 '저주받은 에메랄드'라는 별명이 붙기도 했다.미국 내 소송에서는 실제로 130만 달러를 지불한 아이다호주 출신 사업가 키트 모리슨의 컨소시엄에 소유권이 인정됐지만, 2015년 캘리포니아에서 이 소송이 마무리되자마자 브라질 정부가 나서면서 분쟁이 이어졌다.브라질 정부는 바이아 에메랄드가 국가적 보물이므로 박물관으로 들어가야 한다고 주장하면서 브라질 법원이 몰수를 결정했고, 브라질 정부는 미국에 사법공조에 따른 몰수 집행을 요청했다. 미국 정부가 이에 동의해 집행에 나서자 모리슨 측이 맞서면서 다시 법정 다툼으로 이어진 바 있다. 법원은 앞서 에메랄드를 반출한 광부들이 세관 서류 조작 등 혐의로 유죄를 선고받았다는 점 등을 근거로 브라질 정부의 주장을 받아들인 것으로 보인다. 이번 소송에서 핵심 쟁점은 바이아 에메랄드가 브

-

2

[속보] 트럼프, 북미정상회담 실무자 웡 국가안보부보좌관 임명

도널드 트럼프 미국 대통령 당선인이 첫 임기 때 대북 협상 실무를 담당했던 알렉스 웡을 백악관 수석 국가안보부보좌관에 발탁했다.트럼프 당선인은 22일(현지시간) 성명에서 "대북특별부대표로서 그는 북한 지도자 김정은과 나의 정상회담 협상을 도왔다. 알렉스는 또 국무부의 자유롭고 개방된 인도태평양 전략 시행 노력을 이끌었다"면서 이같이 밝혔다.웡은 트럼프 1기 당시 마이크 폼페이오 국무부 장관이 2018년 6월 싱가포르 북미정상회담 이후 후속 협상을 위해 2018년 7월 평양을 방문했을 때 동행하는 등 대북 협상 실무를 맡았다.신현보 한경닷컴 기자 greaterfool@hankyung.com

![[속보] 트럼프, 북미정상회담 실무자 웡 국가안보부보좌관 임명](https://img.hankyung.com/photo/202411/02.22579247.3.jpg)

-

3

"폭죽인 줄 알았는데"…비행기 안에서 본 장면 '충격'

가자지구 전쟁 발발 후 민간 항공 여객기들이 위험에 노출되고 있다. 이란이 이스라엘 본토에 대규모 미사일 공습을 가한 지난달 1일, 민간 항공 여객기의 근거리에서 미사일이 목격된 사례도 전해진다.21일(현지시간) 미국 일간 월스트리트저널(WSJ)에 따르면 항공안전 평가 기업인 '오스트리 항공 솔루션스'(이하 오스트리) 집계 결과, 올해 중동 상공에서 포착된 미사일 수는 월평균 162기였다. 지난해 월평균 10기의 16배에 달하는 수치다.이 집계치는 탄도·순항 미사일을 기준으로 산출한 것이다. 로켓·박격포·대포·드론까지 포함하면 총발사체 수는 이를 훨씬 상회할 것으로 보인다.사회관계망서비스(SNS)에 올라온 한 영상에는 네덜란드 암스테르담에서 아랍에미리트(UAE) 두바이로 가는 에미리트 항공 여객기를 탄 한 승객이 "저건 폭죽이 터지는 건가요? 뭔가요?"라고 묻는다. 실제 그가 본 것은 이스라엘을 향해 날아가는 이란의 '미사일떼'였다.탄도 미사일은 민간 항공기의 비행 고도보다 훨씬 높은 곳에서 움직이지만, 하늘로 솟구칠 때와 목표물을 향해 하강할 때 큰 위험이 될 수 있다. 순항 미사일의 경우, 낮은 고도로 날기 때문에 항공기의 이착륙 시 문제가 될 수 있다.방공시스템이 민간 항공기를 미사일로 오인한다면 대참사로 이어질 수 있다. 지난 2014년에는 말레이시아 항공 소속 MH17편 여객기가 우크라이나 동부 상공에서 러시아산 미사일에 격추돼 승객과 승무원 298명이 전원 사망하는 사고가 발생했다. 2020년에는 이란 테헤란 부근 상공에서 우크라이나 항공 소속 PS752편 여객기가 이란군의 격추로 추락해 탑승자 176명이 전원 숨지는