"에코프로 부럽지 않다"…1년 새 3배 폭등한 '이 종목'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆외국인·기관 쌍끌이 매수

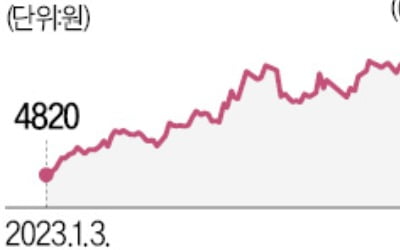

30일 HD현대일렉트릭은 7.6% 오른 6만5100원에 거래를 마쳤다. 효성중공업과 LS ELECTRIC도 각각 14.33%, 4.48% 올랐다. 중소형 변압기를 만드는 제룡전기도 10.1% 상승했다. 외국인과 기관의 매수세가 주가를 끌어올렸다. 이날 외국인과 기관은 HD현대일렉트릭을 각각 28억원, 37억원어치 순매수했다. 제룡전기는 각각 44억원, 24억원 사들였다.

올해 주가 상승률은 코스피지수(15.2% 상승)의 2~5배에 달한다. 제룡전기는 70.5% 올랐다. HD현대일렉트릭(53.2%), 효성중공업(47.3%), LS ELECTRIC(40.6%)도 큰 폭으로 올랐다. HD현대일렉트릭의 경우 최근 1년 상승률이 3배에 달한다. 제룡전기와 효성중공업은 사상 최고가를 넘어섰고, HD현대일렉트릭과 LS ELECTRIC은 신고가 경신을 앞두고 있다.

주가가 급등하는 이유는 태양광, 풍력 등 신재생에너지 투자에 따라 전력기기 수요가 급증하고 있기 때문이다. 미국의 리쇼어링 정책에 따라 신규 공장 건설이 늘어난 점도 원인으로 꼽힌다. 증권업계 관계자는 “수출 통계 발표를 앞두고 깜짝실적 기대감이 커지고 있다”라며 “미국의 자국산 이용 정책에 따라 미국 내에서 변압기 품귀 현상이 나타나고 있다”고 말했다.

◆밸류에이션은 비싸지 않아

주가가 단기간 급등했지만 밸류에이션은 높지 않다는 게 증권업계 분석이다. 실적이 본격적으로 잡히기 시작하면 주가가 추가 상승할 수 있다는 것이다. HD현대일렉트릭은 올해 실적 대비 주가수익비율(PER)이 14배다. LS ELECTRIC와 효성중공업은 각각 11.7배, 15.5배다. 신한투자증권은 “단순한 주가 상승폭만으로 피크아웃(정점 통과)를 말할 수 없다”고 강조했다.

전문가들은 미국에 공장을 보유한 HD현대일렉트릭과 효성중공업이 가장 큰 수혜를 볼 것이라고 내다봤다. 효성중공업은 미국 법인이 오는 4분기 흑자로 전환하고 내년부터 연간 2000억원 이상의 매출을 낼 것으로 전망되고 있다. HD현대일렉트릭은 회사측이 제시한 연간 수주목표(약 3조4000억원)만 지속돼도 연간 3조4000억원의 매출을 올릴 것으로 예상된다.

LS ELECTRIC은 전력기기 사업에 더해 전기차 부품 자회사 ‘LS이모빌리티솔루션’의 가치가 주목받고 있다. LS이모빌티솔루션은 오는 2030년 2차전지에 필수적으로 탑재되는 ‘EV릴레이’를 900만대 생산할 예정이다. 유럽 동남아로 분포된 수출처도 장점으로 꼽힌다.

HD현대일렉트릭은 올해 영업이익 컨센서스(전망치 평균)가 전년 대비 68% 늘어난 2234억원이다. 같은기간 LS ELECTRIC 영업이익도 2937억원으로 57% 증가할 것으로 전망된다.

박의명 기자 uimyung@hankyung.com

-

1

조현준 효성 회장이 젊은 인재 육성에 열을 올리고 있다. 올해 상반기 공개채용을 통해 신입사원 150명을 선발하고, 주니어 대상 워크숍을 열며 MZ세대(밀레니얼+Z세대) 인재 육성에 적극 나서고 있다.효성은...

-

2

KT서브마린이 급성장하는 풍력발전 시장의 수혜주가 됐다고 평가받았다. 기존에는 해저 통신 케이블을 주로 매설했는데, 최근 대주주가 LS전선으로 바뀌면서 해상 전력 케이블 설치 사업에도 적극 진출하고 있기 때문이다. ...

-

3

풍력발전 수혜주 된 KT서브마린…"실적 광폭 성장할 것"

KT서브마린이 급성장하는 풍력발전 시장의 수혜주가 됐다는 평가를 받고 있다. 기존에는 해저 통신 케이블을 주로 매설했지만, 최근 대주주가 LS전선으로 바뀌면서 해상 전력 케이블 설치 사업에도 적극 진출하고 있기 때문...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)